每年最高省30%

一、2024买保险给对象买什么保险好?

1、意外险:意外无忧,携手前行

生活中,意外总是难以避免。为了保障爱人的安全,一份意外险是必不可少的。意外险能够在被保险人因意外事故导致身故、残疾或产生医疗费用时,提供相应的赔偿。在选择意外险时,建议关注产品的保障范围、赔付额度以及保险公司的理赔速度,确保在意外发生时能够得到及时、高效的赔付。

2、医疗险:看病无忧,健康相伴

医疗险是日常生活中最为常见的保险产品之一,它能够在被保险人因疾病或意外产生医疗费用时,提供报销服务。在选择医疗险时,建议关注产品的保障范围、报销比例以及免赔额等关键指标,确保在需要时能够得到充分的保障。此外,还可以关注一些具有特色服务的医疗险产品,如绿色通道、专家会诊等,让爱人在看病时更加便捷、舒心。

3、重疾险:守护健康,共筑未来

在人生的旅途中,我们无法预知未来,但我们可以选择为爱人提供一份健康的保障。重疾险是近年来备受关注的保险产品之一,它能够在被保险人罹患重大疾病时,提供一笔可观的赔偿金,帮助家庭度过难关。在选择重疾险时,建议关注产品的保障范围、赔付比例以及保险公司的服务质量,确保在关键时刻能够得到及时、有效的帮助。

二、2024推荐意外险+医疗险+重疾险产品

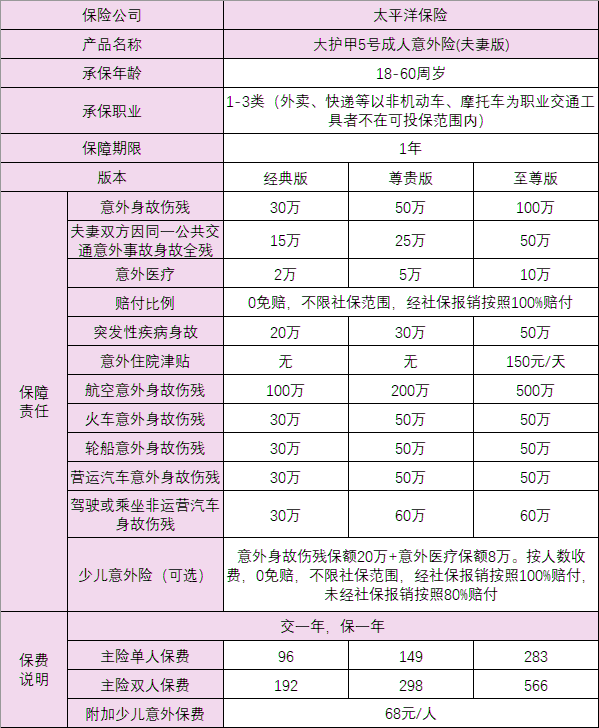

意外险:太平洋大护甲5号意外险夫妻版

1、版本多样,选择灵活

大护甲5号意外险夫妻版贴心地提供了三个版本供选择:经典版、尊贵版、至尊版。这三个版本就像是三道不同坚固程度的防线,让您可以根据家庭的实际需求和预算,灵活选择最适合的保障方案。

2、全面保障,守护无死角

大护甲5号意外险夫妻版是由太平洋财险承保的,专为18-60岁、从事1-3类职业的夫妻设计。它涵盖了意外身故伤残、急性病身故、意外医疗报销、交通意外保障等多项保障,确保在意外发生时,您和家人能够得到全面的经济支持。值得一提的是,即使到了51-60岁这个年龄段,您依然可以选择投保高达100万的保额,这在同类产品中是非常罕见的。

3、价格亲民,性价比卓越

在保费方面,大护甲5号意外险夫妻版的价格设置得十分合理。以至尊版为例,夫妻两人同时投保100万保额,每年仅需支付566元,平均每人每年仅需283元。这样的价格对于大多数家庭来说都是非常实惠的。

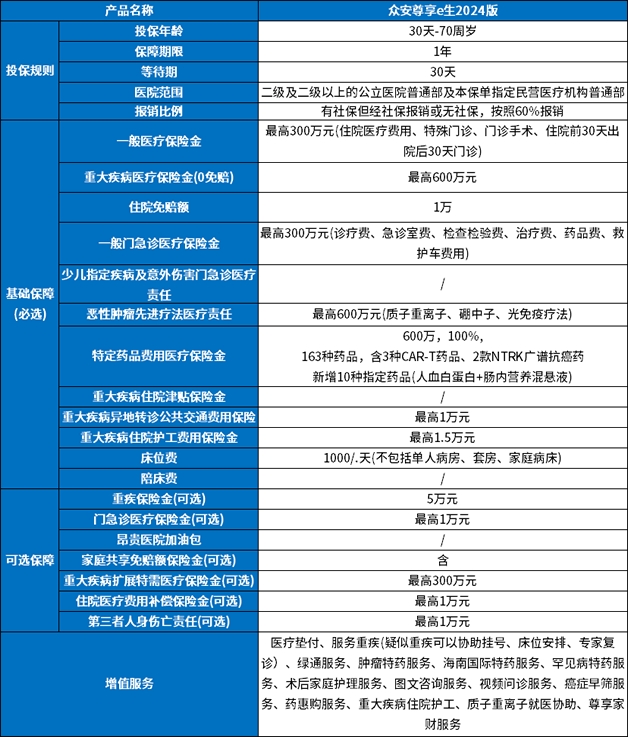

医疗险:众安尊享e生2024百万医疗险

投保年龄广:出生半个月的婴儿到70岁的老人都能买,高龄老人也能拥有大病保障。

基础保障全面:特殊门诊、门诊手术、住院前后门急诊费用等皆可保障,以及实用性强的异地转诊及护工津贴,特药目录扩展至163种。

新增恶性肿瘤先进疗法医疗责任:600万保障,包含质子重离子医疗、硼中子俘获治疗医疗、光免疫疗法医疗3项,其中质子重离子医院扩展至3家。

就医范围再扩大:一般医疗和重疾医疗首次扩展了全国68家民营医疗机构,覆盖全国19个省份、直辖市,质子重离子医疗扩展至3家医院。

包含门急诊责任:核心责任包含一般门急诊保障,与一般医疗共享300万保额和1万的免赔额。

增值服务丰富:包含重疾直通车、医疗垫付、重疾绿通、术后家庭护理等在内16项增值服务。

对慢病人群友好:针对高血压、2型糖尿病、肾小球肾炎、甲状腺结节、乳腺结节、肺结节等慢病人群,符合条件即可投保,不另外加费。

重疾险:君龙超级玛丽 11 号重疾险

优秀的中轻症保障:轻中症累计赔付 6 次,重疾赔付后,非重疾同组的轻中症责任继续有效,0 间隔限;重疾赔付后首次中症额外赔付 40% 保额。

自带癌症拓展保险金:首次确诊原位癌 / 轻度癌症后,确诊恶性肿瘤 - 重度,额外赔 100%

疾病赔付比例高:重疾二次赔:65 岁前首次确诊重疾,间隔 1 年 /3 年再次罹患重疾,额外赔付 120% 保额

心脑血管二次赔:10 种心脑血管疾病,额外赔 120% 基本保额,1 次

需要注意的是,重疾二次赔和心脑血管二次保险金只能 2 选 1

癌症保障优秀:癌症津贴:首次重疾后,恶性肿瘤 - 重度额外赔 3 次,赔付 40%/50%/30% 基本保额;首次重疾为恶性肿瘤,180 天 /1 年 /1 年;首次重疾非恶性肿瘤,1 年 /1 年 /1 年

癌症多次赔:癌疗津贴理赔完后,无限次赔,每次赔付 50% 基础保额,间隔期 3 年。需要注意的是,癌症津贴和癌症多次赔只能 2 选 1

以上就是关于“2024买保险给对象买什么保险好?”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!