每年最高省30%

(图片来源于摄图网)

40岁就能领取的养老年金险是什么?

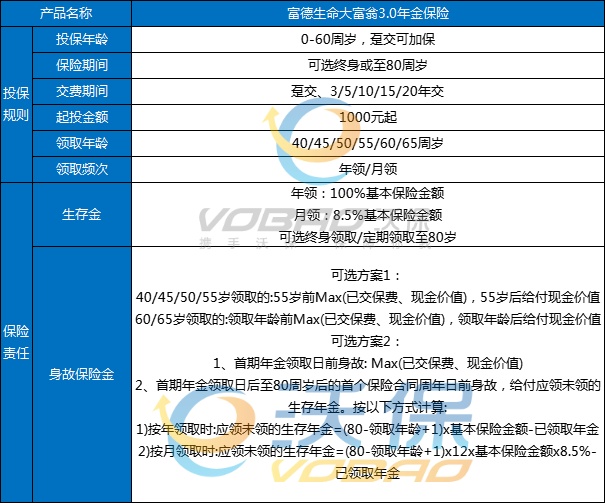

40岁就能领取的养老年金险是富德生命大富翁3.0年金保险。这款提供生存金、身故保险金等保障,且身故保险金具有两种保险方案供选择,具有6种缴费期间,并且可选40岁/45岁/50岁/55岁/60岁/65岁领取。

富德生命大富翁3.0年金保险解析:

富德生命大富翁3.0年金保险是一款面向0-60周岁人群的保险产品,支持多种交费方式,包括趸交、3/5/10/15/20年交,保险期间可选终身或至80周岁。

生存金领取方式灵活,可年领或月领,领取年龄最早可达40岁,最高可支持65周岁。

相较于市场上其他年金保险产品,领取年龄更早,为希望提前退休的消费者提供了更多选择。

投保门槛低至1000元起,既适合经济条件有限的消费者,也满足了高净值人群的投资需求。

再看身故保障,有两种:

方案一根据领取年龄和身故时间的不同,分别按照已交保费和现金价值的较大者进行赔付;

方案二则侧重于保证领取至80岁的风险保障,每年实际领取金额相对较低。

这两种方案能够满足不同消费者的风险承受能力和保障需求。

而收益方面,在保险合同中已经约定好交多少领多少,不受后续市场利率波动影响,可定期领取或终身领取,其中定期领取可以保证领取至80岁。

此外,这款产品还有加减保和保单贷款,保单持有期间我们可以灵活操作资金用途。

富德生命大富翁3.0年金保险有什么优势?

1、起领年龄早,退休自由

不分性别,年金的起领年龄都是:40/45/50/55/60/65周岁,放眼整个年金险市场来说,都是非常鲜有的。

在大多数养老年金险产品通常只提供55岁(仅限女性)、60岁、65岁、70岁等起领年龄的背景下,这款无疑为市场带来了一股新风。

尤其是男性,想要再早一点领取,基本很难,

富德生命人寿大富翁3.0养老年金险非常适合追求退休自由的朋友。

2、支持加保、减保,资金使用灵活

除了支持保单贷款,富德生命人寿大富翁3.0养老年金险还支持加减保,资金使用非常灵活。

而且条款规则都写入合同中:

加保:合同生效起就能申请加保,没有次数限制,但产品下架后就不支持加保了;

减保:合同生效满5年起可以减保,每年累计最高可减金额不超过已交保费的20%

可以减保的年金险产品市场上有很多,但支持加保的产品不多,而且加保写入合同的,更是稀缺。

不过产品下架后,就不支持加保了。

3、可选终身领取or定期领取

富德生命人寿大富翁3.0养老年金险提供了两种灵活的投保方案,以满足不同客户的需求:

方案一:将享受终身领取年金的权益,即活多久领多久,但无保证领取年限。

方案二:至少领取至80岁,即使提前离世,剩余的年金也会一次性支付给受益人。

面对两种方案的选择,许多客户会犹豫:如果我以后想要更改方案怎么办?

富德生命人寿大富翁3.0已经为您考虑周全:在开始领取年金之前,可以随时申请变更年金的领取方式(如一次性领取或分期领取)、领取频次(年领或月领)以及领取年龄。

富德生命大富翁3.0年金保险收益多高?

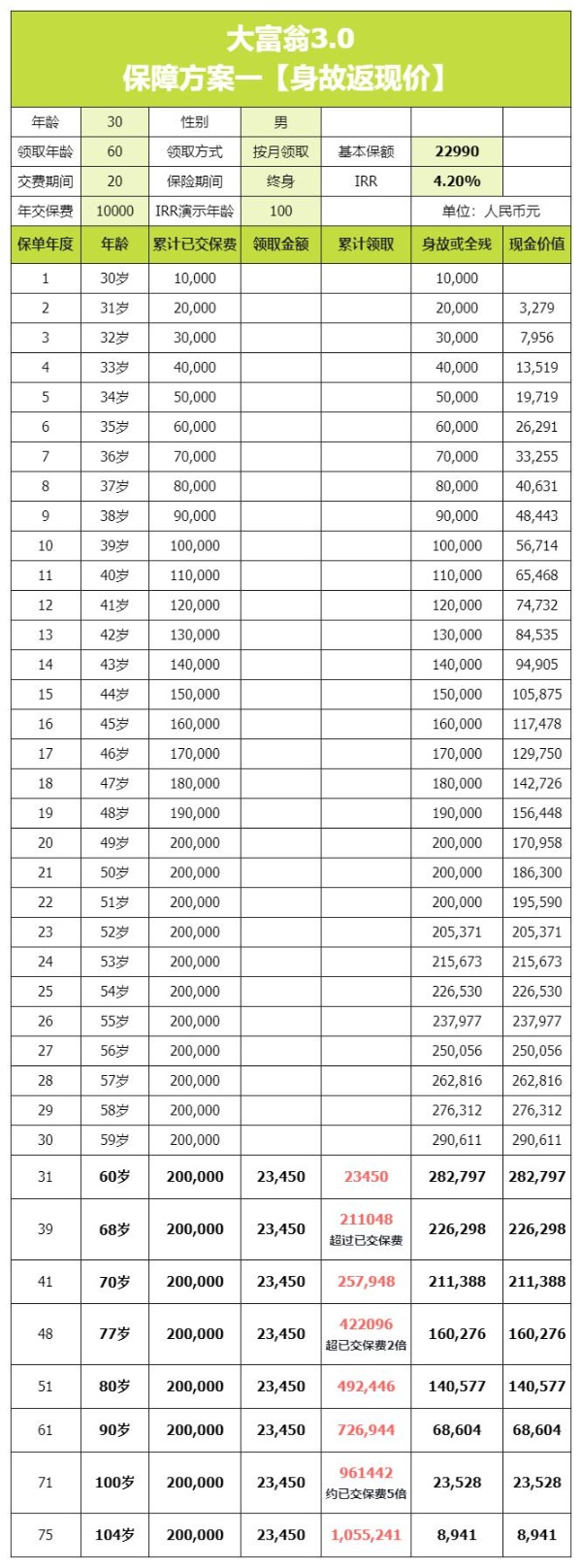

我们以30周岁男性投保富德生命大富翁3.0年金保险为例,年交1万、分20年交费,60岁开始领取,选择保障方案一,此时的保单利益如下:

可以看到,从60岁开始,每年可领取23450元;

到68岁时,累计领取达到211048元,超过已缴纳的保费;

到77岁时,累计领取达到412380元,是已缴保费的两倍;

如果一直领到90岁,总共能领取726944元;

如果一直领到100岁,总共能领取961442元,约为已交保费五倍,累计领取的IRR达到4.2%!

综上所述,大富翁3.0年金一年交1万元连交二十年,未来每年可以领取23450元。这笔钱可以终身领取,或者随时退保并取回现金价值,从而实现养老规划和资产传承。

以上就是关于“40岁就能领取的养老年金险是什么?收益多高?产品解析!”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!