每年最高省30%

乳腺疾病,尤其是乳腺癌,作为女性高发癌症之一,其风险评估与赔付概率对于保险公司而言尤为重要。当乳腺被列为除外责任,往往是基于个人健康状况或家族遗传史的考量,旨在平衡风险与保费,确保保险产品的可持续性。

图源自摄图网

有必要的。

尽管乳腺被除外,重疾险的其他保障仍然至关重要。重疾险覆盖了多种重大疾病,包括但不限于恶性肿瘤(除乳腺外)、心血管疾病、神经系统疾病等,这些疾病同样威胁着人们的健康与财务安全。一次重大疾病的打击,往往伴随着高额的医疗费用和长期的康复成本,重疾险的赔付可以在关键时刻提供经济支持,减轻家庭负担。

1、全面评估自身风险:了解家族病史,评估除乳腺之外的其他高风险疾病,权衡是否需要重疾险的整体保障。

2、比较不同产品:市场上的重疾险产品多样,有的可能对乳腺疾病的排除条件更为宽松,探索是否有更适合自己的选项。

3、考虑附加险或专项保险:可以考虑搭配附加险或专项的女性健康保险,如果是因为已经确诊了乳腺癌而无法投保的,可以选择乳腺癌复发疾病保险,针对性地补充乳腺相关的保障。

4、咨询专业人士:与保险顾问详细沟通,了解各种保险产品的具体条款,做出更加适合自己的决策。

一般来说,之前购买重疾险会被除外乳腺的,大多数情况是已经确诊了乳腺癌的患者,这类人群要想再购买重疾险,可以选择乳腺癌复发疾病保险,比如华农保险推出的乳腺癌防复发的保险为华农乳安康乳腺癌复发险,这是一款赔付型+医疗报销型+特药型+对侧新发的全能复发险,支持0-ⅢB期乳腺癌患者不限分型投保,双侧乳腺癌同时确诊也可投保,报销型最高保额350万。

【理赔金额和条件】如下:

可以看到,报销型最高可以赔付报销100万,给付型最高可以赔付50万保额,且两种可以同时投保,是目前市面上赔付额最高的乳腺癌复发险产品。

【产品优势】:

1、接受0-ⅢB期客户,不限分型,给Ⅲ期患者姐妹更多的安全感;

2、续保、新保同一年龄段保费一致,而且关于给付型,不同保额,保费不是倍数增长,高保额会有一定的折扣;

2、保障责任全,除了保复发转移,还可以保对侧新发、51种国内院外特药、9种海外特药;

3、相对于其他保险动辄90天等待期,乳安康只需60天;

4、持续续保有价格优惠,给付型高保额还有一定折扣,是目前市场上性价比最高的复发险产品;

5、投保后可以享受乳腺癌专属全病程管理、术后复查陪诊、住院/手术绿色通道、三甲专家二次诊疗服务,还可获得报告解读服务、饮食指导、就诊建议、乳腺健康讲座、用药注意事项和心理疏导等等服务。

【价格测算】:

不同分期的价格测算如下:

1、报销型保费测算:只选择主险无附加险

29岁0期LA:保费890元/年

75岁0期三阴:保费1113元/年

50岁1期LB:保费2202元/年

65岁2期LA:保费3138元/年

29岁1期三阴:保费3950元/年

38岁2期过表达:保费4275元/年

44岁3期LB:保费5764元/年

2、给付型保费测算:只选择主险无附加险

29岁0期LA:保费720元/年

75岁0期三阴:保费950元/年

50岁1期LB:保费2230元/年

65岁2期LA:保费3200元/年

29岁1期三阴:费3970元/年

38岁2期过表达:保费4430元/年

44岁3期LB:保费6200元/年

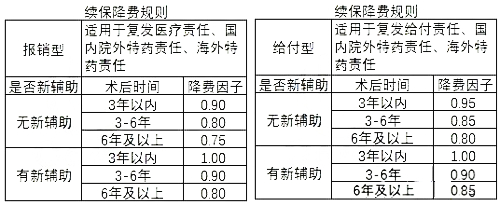

同时华农乳安康乳腺癌复发险的续保还有费率优惠,具体的续费降费规则如下:

总的来说,推荐0-3B期所有分型的乳腺癌患者首选这款华农乳安康乳腺癌防复发保险,等待期60天,续保稳定性价比最优,适合0-3B期的姐妹投保。

如果您对“重疾险除外乳腺了咋办?还有必要买重疾险吗?”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!