每年最高省30%

两全保险,顾名思义,结合了“保障”与“储蓄”的双重功能,为投保人提供了生命保障的同时,也为其积累了可观的财富。随着时间的推移,这份保险合同如同一棵慢慢成长的树,最终开花结果,为投保人带来实质性的回报。

这种保险适合希望通过一次性投入获得长期保障和未来收益的消费者。

图源自摄图网

对于20年期的两全保险,如果被保险人在保险期间内不幸身故,其家属或指定受益人将获得保险公司的赔付。赔付金额通常是保额的数倍,具体倍数取决于保险合同的条款。

除了身故赔付外,如果被保险人完全丧失工作能力,也可能获得相应的保险金。此外,许多两全保险产品还包含豁免条款,即在特定情况下,保险人可以免除后续的保费支付,而保险合同仍然有效。

当两全保险期满后,如果被保险人选择不将满期保险金转换为其他保险产品,他们可以领取这笔钱作为养老金。这笔满期保险金的金额通常是保额加上累积的红利。

在某些情况下,被保险人还可以选择将满期保险金转换为年金,即定期领取一定金额的养老金。这种转换权利使得两全保险更加灵活,能够满足不同人群的养老需求。

比如人保寿险最新上线的2024最新个人养老金产品——鑫享福两全保险,类似有满期时间的增额寿,具有投保年龄跨度宽、缴费选择多等特点,考虑了资金稳健增值及人寿风险的不确定性,为养老生活提供更多的选择。

产品特点:

1、广泛的投保年龄覆盖

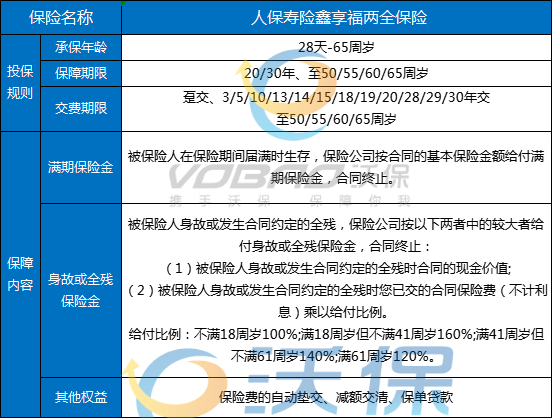

人保寿险鑫享福两全保险面向广泛年龄层开放,接受从出生满28天至65岁人士的投保申请,即便是高龄群体也能轻松加入,展现了其包容广泛的投保范围。

2、灵活的保险期限设定

人保寿险鑫享福两全保险提供了丰富的选择空间,包括17种缴费期限和6种保险期限选项,方便客户根据个人实际情况和需求,自由定制保险计划,实现个性化财务规划。

3、有力的政策扶持优势

人保寿险鑫享福两全保险可通过个人养老金平台选购,并享受国家税收优惠政策,最高减免额度可达5400元,为投保人带来实质性的经济支持。

4、多元化的组合配置方案

人保寿险鑫享福两全保险的设计也很灵活,支持与多种其他类型金融产品组合搭配,有效满足客户在财富管理上的多元化需求,助力实现资产的全面增值与保障。

养老金收益演示:

30岁的张女士,为自己投保个人养老金,每年可以抵扣个税,选择了人保寿险鑫享福两全保险,缴费金额为12000/年,20年交。

可以看到,保费交完后现金价值达到了25.89万

在她60岁满期,返还期满保险金42万,总共增值18万。

注:上述演示仅供客户参考,各项保单利益需以条款内容为准。

如果您对“两全保险二十年能赔多少,两全保险二十年能领多少养老金?”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!