每年最高省30%

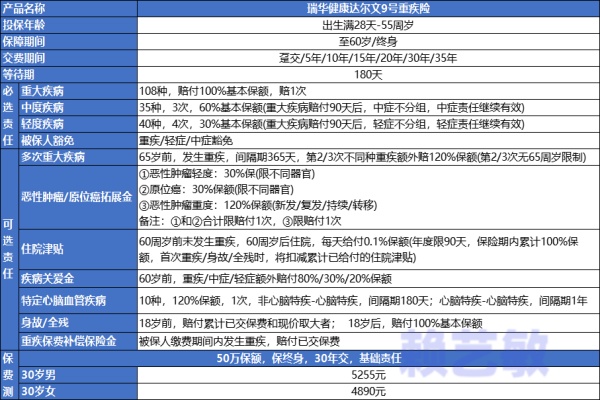

一、市场顶尖重疾险(成人款)推荐瑞华达尔文9号:

1、同类产品中最便宜的:

同样30岁男性买50万重疾额度,30年缴费,保终身,

君龙超级玛丽11号的保费是5330元,瑞华达尔文9号的保费是5255元,超级玛丽11号比达尔文9号多花了5330-5255=75元。

2、市场上首款赔完还能返还的:

达尔文9号首创“重疾保费补偿保险金”责任,可以达到0元享重疾保障的作用。

①投保时没有附加“重疾保费补偿保险金”:在确诊重疾时,就是按100%基本保额理赔,赔完合同继续有效,轻中症继续保。

②投保时有附加“重疾保费补偿保险金”:在确诊重疾时,除了按约定理赔完100%基本保额之后,保险公司还会返还100%已交保费,不过前提是确诊时“缴费期未满”,如果缴费期已满那就是按100%基本保额理赔,不再返还100%已交保费。

所以说,瑞华达尔文9号重疾险是一款有机会实现“0元购”重疾险,不过要注意,是在缴费期间内确诊的重疾,才有机会享0元免单哦!

二、市场顶尖重疾险(少儿款)推荐 复星保德信星宝贝2.0重疾险:

备注:上述费率表测算的是基本保障,每1000元保额对应的年交保费,其他额度直接相乘即可。例如0岁男宝,选择30年交,50万保额对应的年交保费=4.15元*1000份=4150元/年。

【基本保障】

1、首次重大疾病保险金:130种,基本保额

2、中症疾病保险金:30种,60%基本保额,与轻症合并,六次为限

3、轻症疾病保险金:50种,30%基本保额,与中症合并,六次为限

4、特定疾病保险金:20种,额外赔120%基本保额

5、罕见疾病保险金:20种,额外赔200%基本保额

6、豁免保险费:中症疾病或轻症疾病

【可选责任】

7、身故或全残保险金:18岁前赔保费,18岁后赔保额

8、重大疾病多次给付:第二次、第三次,间隔365日后,每次赔120%保额

9、恶性肿瘤重度额外保险金:额外赔120%保额,从癌症到癌症,间隔3年,从非癌到癌症,间隔180天

10、疾病关爱保险金:前30年/到60岁前,确诊重疾/中症/轻症,额外赔80%/40%/20%保额

总结:因为大人保费比较贵,如果预算比较有限的话,可以考虑降低保额或者减短保障期限,不过最短最好不低于70周岁,因为70周岁之后,子女都独立了,家庭责任就比较轻了,即使生病对家庭生活品质的影响也没有70周岁前那么大,不过影响肯定还是有的,保终身是比较稳妥的。

如果您对《本文推荐的2款重疾险》感兴趣,想了解更多/对比更多,可以点击“立即咨询” 或者 “免费获取方案”,客服小姐姐会一对一免费提供咨询。