每年最高省30%

一、重疾险买多少合适?

重疾险的核心在于为被保险人提供一旦确诊约定的重大疾病后的一次性经济补偿,这笔资金旨在缓解因病导致的经济压力,确保患者能够得到及时有效的治疗,并且家庭生活质量不受太大影响。因此决定重疾险保额时,需从以下几个维度进行考量:

1. 治疗费用考量

当前,重大疾病的治疗费用动辄数十万,甚至上百万,如癌症、心脏病等。考虑到医疗费用的持续上涨,选择保额时应参考当前治疗常见重疾的大致费用,并预估未来几年的通胀因素。一般来说,至少要保证保额能覆盖大多数重疾的基本治疗费用。

2. 收入替代需求

重疾往往伴随着较长的康复期,这期间可能无法工作或工作能力下降,导致收入减少。因此,保额还应涵盖康复期间的收入损失。理想情况下,保额应能替代您一年至两年的净收入,确保在此期间家庭经济不受太大冲击。

3. 家庭责任与负债

如果您是家庭经济支柱,还需考虑家庭成员的生活费、教育费、老人赡养费等长期开支,以及房贷、车贷等固定债务。保额应足够支持这些开支,确保即使在您因病无法工作的情况下,家庭生活也能维持原有水平。

4. 个人与家庭状况

每个人的健康状况、家族病史、职业风险等因素都不同,这些都会影响到重疾发生的风险和对保险的需求。例如,有家族遗传病史的人群可能需要更高的保障额度。此外,如果您已拥有其他形式的医疗保险或储蓄,可以适当调整重疾险的保额。

5. 预算与平衡

最后,确定保额时也要考虑个人的财务状况,确保保费支出不会成为负担。一般建议,重疾险保费支出不超过年收入的5%-10%。在满足保障需求的同时,保持财务的灵活性,以应对生活中的其他紧急需求。

二、2024年重疾险买30万还是50万

重疾险的保额选择应根据个人的经济状况、保障需求以及未来的财务规划来决定,30万和50万的保额各有其优势和适用情况。

在确定重疾险的保额时,考虑因素包括个人收入水平、家庭经济责任、现有储蓄和投资、其他保险产品覆盖情况以及预期的未来费用增长等。30万保额对于一些中等收入水平的人群来说可能已足够,而50万或更高保额则更适合那些有较高收入、较大家庭责任或预期未来医疗费用增长较快的人。总之,选择30万还是50万的重疾险保额,应根据个人的实际情况和对未来的规划来决定。

三、2024年重疾险热销产品推荐

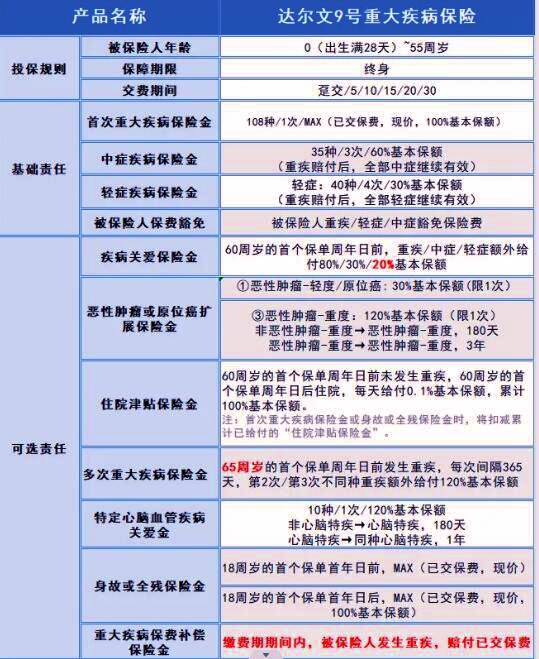

产品热销:瑞华达尔文9号重疾险

1、多次重疾赔付

附加该保障后,在65岁之前,还有2次确诊重疾赔付机会,每次额外给付120%基本保额。即在首次赔付后,如果被保险人在合同约定的时间内再次确诊患有重大疾病,保险公司将按照合同约定进行再次赔付。

2、恶性肿瘤/原位癌拓展金

附加该保障之后,若是确诊恶行肿瘤轻度或者确诊原位癌的话,还可以额外获取30%保额;若是保额50万的话,那就可以额外获取15万块钱治疗,相当不错。若是确诊恶性肿瘤中毒的话,那么可以额外获取120%,这笔钱还是很多的。

3、住院津贴

附加了该保障之后,60岁前未发生重疾,60岁后住院的话,可以获得相应的住院津贴。当被保险人因疾病需要住院治疗时,保险公司将依据合同规定的标准,向其支付住院津贴。

4、疾病关爱金

当然,也可以选择附加疾病关爱金,在60岁之前确诊重疾/中症/轻症的话,分别可以额外获取80%/30%/20%保额。也就是说,在60岁之前确诊重疾,可以获得180%基本保额的保险金。若是保额50万的话,那么确诊重疾的话,可以得到90万元的保险金赔付。

以上就是关于“重疾险买多少合适?”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!