每年最高省30%

在这个健康意识日益增强的时代,防癌险成为了许多家庭财务规划中不可或缺的一环。面对市场上琳琅满目的产品,消费型与返还型防癌险各有所长,如何抉择成了摆在眼前的难题。

图源自摄图网

实际上,消费型防癌险和返还型防癌险各有各的优势,建议根据自己的预算和需求来选择。

1、消费型防癌险:性价比之选

消费型防癌险能够以低廉的保费提供基础的保障,以其低保费、高杠杆的特点深受市场喜爱。

它的优势在于:

1)保费低廉:相比返还型,消费型防癌险的年交保费通常更低,更适合预算有限的家庭。

2)灵活配置:保障期限可选范围广,从短期到终身不等,适应不同年龄阶段的需求。

3)聚焦保障:所有保费均用于保障,不涉及储蓄或投资,纯粹为健康风险提供防护网。

它适合预算有限,但又想获得必要保障的人群。年轻人或者是初入职场的朋友,可以用较小的支出换取基本的安全感。

这类保险通常只保障一段时间,覆盖的癌症种类也可能有限。

2、返还型防癌险:储蓄加保障

返还型防癌险在提供癌症保障的同时,还承诺在保险期满后返还一定比例的保费或保险金额,相当于“有病治病,无病返本”。

它的优势在于:

1)储蓄功能:除了基本的保障外,还兼顾储蓄,对于偏好“不亏本”心理的消费者来说极具吸引力。

2)长期规划:适合长期财务规划,作为一种强制性储蓄方式,为未来预留一笔资金。

这类产品适合经济条件较好,同时希望保险具有储蓄功能的人群。尤其适合中老年朋友,他们往往更注重产品的储蓄回报。

虽然返还型防癌险的保费相对较高,但它提供了更长期的保障,并且在保险期满后,能够收回一定的资金,这部分资金可以作为退休后的一笔额外收入。

防癌险的年交保费受多种因素影响,包括但不限于被保险人的年龄、性别、健康状况、保障额度、保障期限等。以目前市场上热销的几款高性价比防癌险为例:

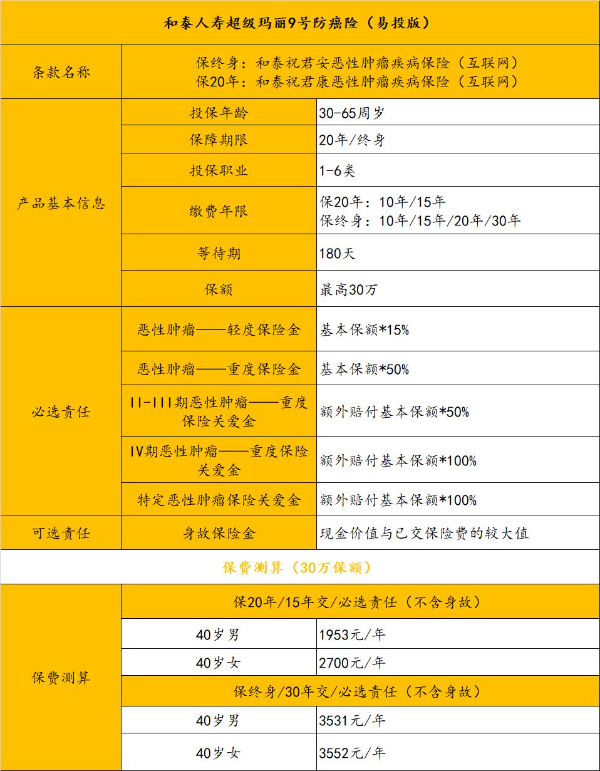

1、和泰超级玛丽9号防癌保险(易投版):

和泰人寿承保推出的和泰超级玛丽9号防癌险(易投版),健康告知仅3条,是非标人群福音,最高能买到30万保额!

如果是买到最高30万保额的话,保终身,30年交费,40岁女性每年保费也才3552元,40岁男性也只是3531元,在市场也是极具竞争力的。

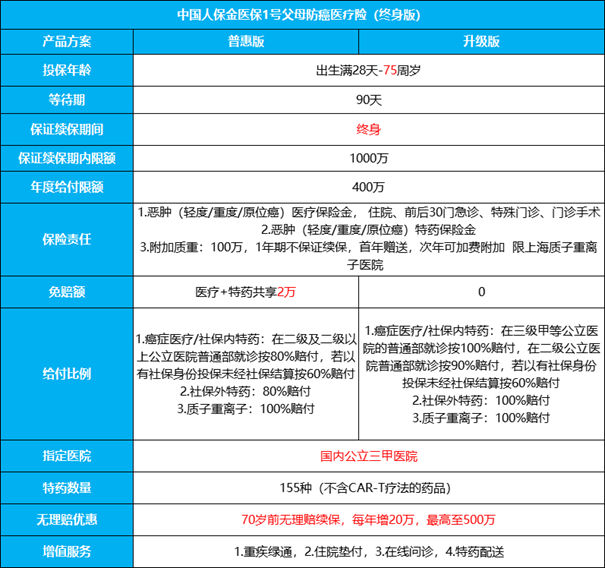

2、人保金医保1号终身防癌医疗险:

中国人保金医保1号pro防癌医疗险支持不高于75周岁人群投保,保额高达1000万,健康告知宽松,三高/心脑血管/糖尿病等老人常见疾病有机会投保,非常适合给父母买,是目前市面上覆盖特药种类最多的防癌险!

人保金医保1号pro防癌医疗险的费率表如下:

能看到,40多岁投保,每年保费也才300多, 一顿饭钱就能有一整年上百万的保障。

即使是70岁老人购买,有社保,普惠版保费也只要1000来块,非常划算。

3、太平洋爱无忧2024防癌险:

太平洋爱无忧2024防癌险作为一款轻症、重疾所有癌症全管,满期还返本的高杠杆防癌产品,保额更高,保障更全,从容面对疾病挑战!

如果是给40岁女性投保,保至80周岁,分20年缴费,具体的投保计划如下:

可以看到,她每年需缴费5416元(如选择月交,每月保费488元),即可获得以下保障:

50岁时,罹患I期甲状腺癌,额外给付4万保险金,豁免后续54160元的保费;

若她在70岁时确诊癌症晚期,给付20万保险金;

若她在80岁前都未罹患重度癌症,给付108320元的满期金。

如果您对“防癌险买消费型的好还是返还型的好?2024防癌险一年要交多少钱?”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!