每年最高省30%

一、两全保险和万能险有啥联系?

两全保险与万能险,作为现代保险体系中的重要组成部分,首先在根本目的上有着共同之处——均为投保人提供风险保障与储蓄投资的双重功能。它们都是以人的生命为保险标的,既保障了投保人在保险期间内的生命安全,又通过保险公司的运作,使投保人能够获得一定的经济回报,实现财富的增值或传承。

更深层次的联系在于,两者都体现了保险产品从单一风险保障向综合金融服务转变的趋势。随着金融市场的演进和消费者需求的多样化,保险公司不断推出集保障与投资于一体的保险产品,两全保险与万能险正是这一趋势下的产物。它们都试图在风险控制与资产增值之间找到一个平衡点,满足客户在不同生命周期阶段的财务规划需求。

图片来自摄图网

二、两全保险和万能险有什么区别?

尽管两全保险与万能险有着上述的联系,但它们在设计理念、运作机制、灵活性以及收益方式上存在明显的差异:

1、设计理念与运作机制:

(1)两全保险,顾名思义,强调“生死两全”,即在保险期内若被保险人死亡,则支付死亡保险金;若保险期满被保险人仍生存,则支付生存保险金。它的设计初衷是为家庭提供经济保障,同时兼具储蓄功能,通常保障与收益相对固定。

(2)万能险,则是一种更为灵活的保险类型,它在提供基本生命保障的基础上,更加注重资金的投资增值功能。投保人可以根据自身财务状况调整保费缴纳额(在一定范围内),并且保险公司会设立独立的投资账户,部分保费进入该账户进行投资管理,投资收益与市场表现挂钩,具有一定的不确定性。

2、投保灵活性的区别:

两全保险的条款较为固定,包括保障额度、缴费期限等,一旦确定,更改难度较大。而万能险的优势在于其高度的灵活性,不仅保费缴纳额度可调,甚至保额也可以根据需要进行调整,且部分产品允许借款或部分领取现金价值,适应性强。

3、收益方式的区别:

两全保险的收益相对固定,通常由保险公司事先约定,包括固定的生存返还和/或固定的死亡保险金。相比之下,万能险的收益取决于保险公司投资账户的表现,既有获得较高收益的潜力,也面临市场波动带来的风险,收益不确定但通常高于传统两全保险。

三、有没有万能险两全保险?收益如何?

答:有的。市面上有许多款万能型两全保险,含保底收益,但实际结算通常都会高于保底利率,资金领取也灵活,所以深受大众喜爱。

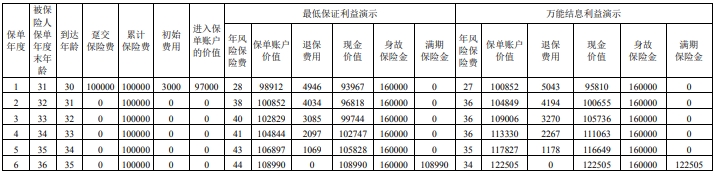

例如,招商仁和招彩2.0两全保险(万能型):30岁男,趸交10万,6年满期可返还。

1、收益有保底:

最低保证利率就是确定能有的收益,所以,对于消费者来说,最低保证利率是越高越好。招彩2.0两全保险(万能型)的最低保证利率为2%,处于市面上的较优水平,不像有的同类型产品那样,只提供了1.75%的最低保证利率。

2、支持部分领取:

如果合同生效期间需要用钱,但是合同又还没到期,这时候可以启用部分领取功能,将现金价值部分领取出来使用,不过要注意前5年取出来需要支付一点点手续费,第6年起取现0手续费,所以如果真的很着急也可以使用保单贷款。

如果您对《招商仁和招彩2.0两全保险(万能型)》感兴趣,想了解更多/对比更多,可以点击“立即咨询” 或者 “免费获取方案”,客服小姐姐会一对一免费提供咨询。