每年最高省30%

一、两全保险和意外伤害险哪个好?

两全保险,顾名思义,兼顾保障和储蓄功能。它在保障期内,如果被保险人不幸身故或全残,保险公司会赔付一笔保险金;如果被保险人生存至保险期满,同样会获得一笔满期金。简单来说,它就像一把“保障伞”和一个“储蓄罐”的结合体。

意外伤害险则专注于意外风险的保障。它针对因意外导致的死亡、伤残等情况提供保障,保费相对低廉,保障杠杆高。

那么,哪种保险更好呢? 实际上,并没有绝对的好坏之分,关键在于你的需求和实际情况。

如果你追求一定的保障,同时也希望进行强制储蓄,那么两全保险更适合你。 例如,一些收入稳定、风险承受能力较低的人群,可以选择两全保险作为一种稳健的理财方式。

如果你更注重高杠杆的意外保障,并且预算有限,那么意外伤害险是更优选择。 例如,经常出差、从事高危职业的人群,更需要意外伤害险的保障。

图片来自摄图网

二、两全保险和意外伤害险哪个优先买?

在进行保险配置时,建议根据自身情况和需求,遵循“先保障,后理财”的原则。

1. 优先配置意外伤害险: 意外风险无处不在,且难以预测。因此,建议优先配置一份意外伤害险,以应对突如其来的风险。选择意外险时,要关注保障范围、保额以及意外医疗等方面的条款。

2. 根据自身情况考虑两全保险: 在意外保障充足的情况下,可以考虑配置两全保险,作为一种补充保障和强制储蓄的方式。选择两全保险时,要关注保障期限、缴费方式、收益情况等因素,选择适合自己的产品。

三、有没有保意外且无事能返还的两全保险?

答:有的,诸多保险公司都有推出包含意外保障的两全保险,例如同方全球「百万安行」两全保险、人保寿险百万身价两全保险(畅行版)都是这一类产品。

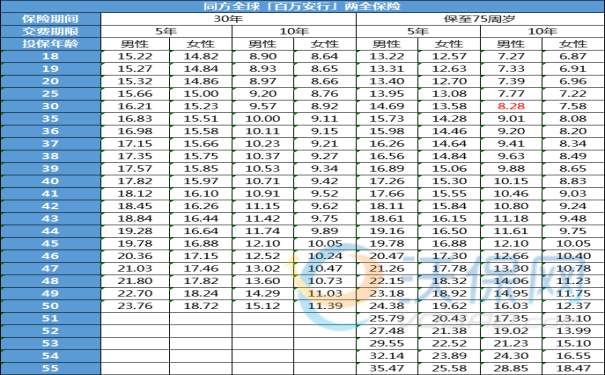

1、同方全球「百万安行」两全保险:比较便宜。

30岁男士,10年交,保至75周岁,10万保额对应的年交保费=8.28元*100份= 828元/年。保障利益如下:

1. 非意外身故保险金或非意外全残保险金:赔120%~160%已交保费。

2. 意外身故保险金或意外全残保险金:赔1倍=10万。

3. 陆地公共交通意外身故保险金或陆地公共交通意外全残保险金:额外赔5倍=50万。

4. 水上公共交通意外身故保险金或水上公共交通意外全残保险金:额外赔5倍=50万。

5. 航空意外身故保险金或航空意外全残保险金:额外赔25倍=250万。

6. 驾乘意外身故保险金或驾乘意外全残保险金:额外赔5倍=50万。

7. 特定骑行意外身故保险金或特定骑行意外全残保险金:额外赔5倍=50万。

8. 电梯意外身故保险金或电梯意外全残保险金:额外赔5倍=50万。

9. 高空坠物意外身故保险金或高空坠物意外全残保险金:额外赔5倍=50万。

10. 重大自然灾害意外身故保险金或重大自然灾害意外全残保险金:额外赔5倍=50万。

11. 法定节假日意外身故保险金或法定节假日意外全残保险金:除了按“第2-第10”项保险金给付之外,额外50万。

12. 满期保险金:100%已交保费。

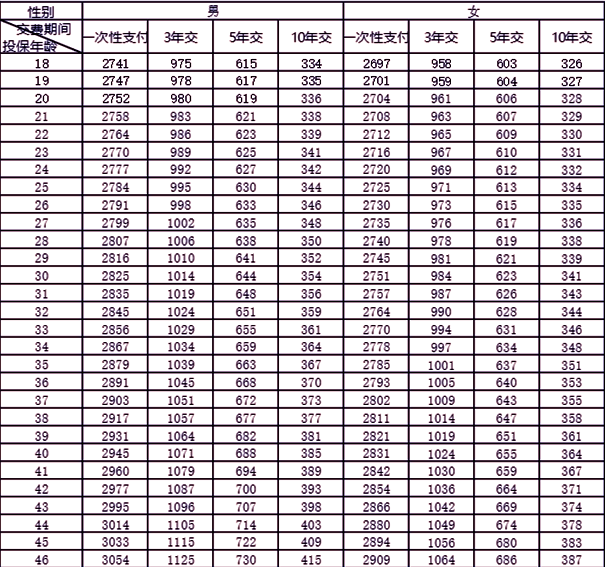

2、人保百万身价两全保险(畅行版):倍数高。

30岁男士,10年交,保至80周岁,10万保额对应的年交保费=354元*10份=3540元/年。保障利益如下:

1. 非意外身故或全残保险金:赔120%~160%已交保费。

2. 意外身故或全残保险金:赔10倍=100万。

3. 驾乘交通意外身故或全残保险金:额外赔20倍=200万。

4. 电梯意外身故或全残保险金:额外赔20倍=200万。

5. 高空坠物意外身故或全残保险金:额外赔20倍=200万。

6. 轮船汽车意外身故或全残保险金:额外赔30倍=300万。

7. 重大自然灾害意外身故或全残保险金:额外赔30倍=300万。

8. 公共场所特定事故意外身故或全残保险金:额外赔30倍=300万。

9. 列车航空意外身故或全残保险金:额外赔50倍=500万。

10. 满期保险金:100%已交保费。

如果您对《上述2款两全保险产品》感兴趣,想了解更多/对比更多,可以点击“立即咨询” 或者 “免费获取方案”,客服小姐姐会一对一免费提供咨询。