每年最高省30%

在岁月的长河中,每个人都是一座岛屿,随着潮起潮落,终将迎来宁静的港湾——退休生活。但如何确保这座岛屿在夕阳无限好时,依旧能享受到温暖的阳光和充足的物资?我们不妨将目光投向那些能够为未来织网的智慧之选——养老保险。

首先,让我们描绘一幅清晰的画面:

想要在退休后每月领取5000元,假设你计划在30年后退休,按照平均寿命85岁计算,你需要准备的资金总额大约为5000元/月×12个月/年×25年=150万元。

这只是基于当前生活水平的粗略估算,未考虑通货膨胀因素。因此,实际需要的金额可能会更高。

接下来,我们要借助复利这一时光的魔法,让它为我们工作。假设我们通过购买富德生命人寿最新推出的富德生命大富翁3.0年金保险,为了达到退休后每月领取5000元的目标,现在需要投入的本金约为多少呢?

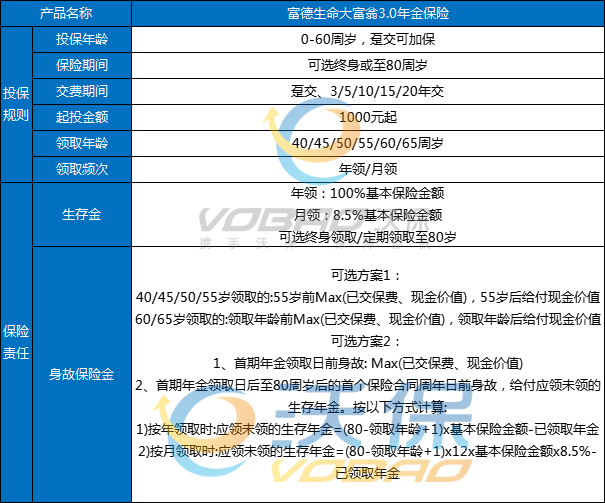

富德生命大富翁3.0年金保险保障内容:

以25岁女性,选择从60岁开始每月领取5000元,分10年交费为例,则她只需要缴纳保费38630元/年,总保费为386300元;如果等到45岁再买,则需缴纳保费71400元/年,总保费为714000元。

上面举的例子只是为了方便理解,实际上每个人的条件和需求都不同。

有人社保养老金领的多,只需要锦上添花,按预算补充一份年金即可;有人完全没有社保养老金,那么将来想领多少退休金,就全得在年金险上好好规划了。有人觉得每月5000元不够,那还可以再追加点预算;有人觉得按月领5000算压力有点大,也可以放低领取预期,优先保证上车,后续收入提升了再追加也成。

总体来说,选择推迟领取时间、尽早投保、拉长交费期间,就可以以相对实惠、压力小的投资方案达成自己的5000元退休金的养老规划目标。

在制定计划时,别忘了考虑个人风险承受能力、经济状况的变化以及保险产品的灵活性。比如,可以选择带有保障功能的养老保险,既为未来的收入提供保障,同时在遇到不幸时也能获得一定的经济支持。

可见,想要在退休后每月领取5000元,不仅需要对个人财务状况有清晰的认识,还需要结合保险产品的特性,做出合理的规划。这不是一夜之间就能实现的奇迹,而是需要长期坚持和精心布局的过程。正如滴水穿石,每一次看似微不足道的投入,都是在为未来绘制一幅幅更加灿烂的风景画。在这个过程中,保持耐心,持续学习,适时调整策略,才能让梦想的退休生活在金色的夕阳下,绽放出最耀眼的光芒。

如果您对“退休每月领5000要投入多少钱保费”感兴趣,想要获得专属投保和养老金领取方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!