每年最高省30%

一、弘康人寿永享金生(A款)养老年金险怎么买?投保条件

投保年龄:出生满30天-65周岁

保险期间:至106周岁

最低保费:1000元起投。

交费期间:趸交/3/5/10年交

保证领取:20年,刚性兑付。

首次养老金领取年龄:可选60/65/70周岁。

图片来自摄图网

二、弘康人寿永享金生(A款)养老年金险怎么领钱?领取标准

1、养老年金:

自合同约定的起领年龄起(最早60周岁),每年都可以领一笔养老年金,每年领取金额为100%基本保额,其中开始领取后的前20年是保证100%兑现的。

2、祝寿金(可选):

仅限投保方案二的客户享有,当被保人在约定的祝寿金年龄仍生存,除了可以领取养老年金之外,被保人还可以领一笔祝寿金,领取标准如下。

①80周岁仍生存,祝寿金为100%基本保额;

②90周岁仍生存,祝寿金为300%基本保额;

③100周岁仍生存,祝寿金为900%基本保额。

3、身故保险金:

若保险期间,被保人不幸身故,按以下约定方式给付身故保险金:

①首次养老金领取前身故:赔已交保费与现金价值的较大者;

②20年保证领取期间身故:按未领完的保证领取的养老金之和理赔;

③领完保证给付的20年养老金后身故的:不承担身故责任。

三、弘康人寿永享金生(A款)养老年金险2种方案哪个收益高?案例演示

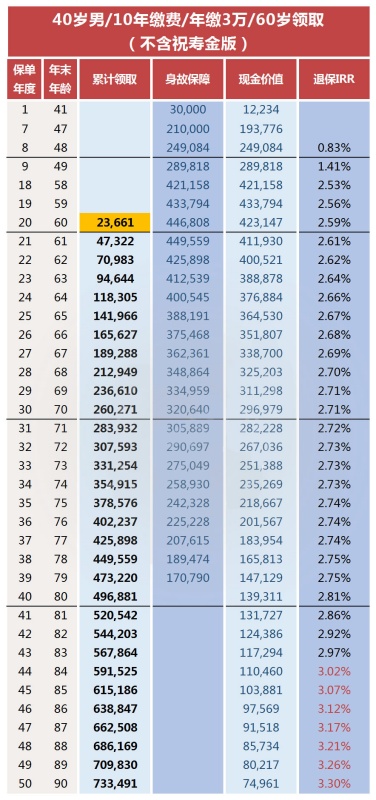

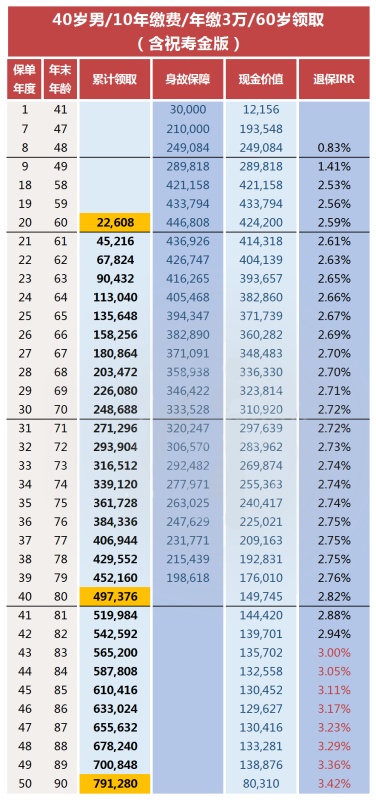

我们以40岁男士为例,投保《弘康人寿永享金生(A款)养老年金险》,每年投3万,交10年,共投30万,保至106周岁,选择60周岁开始领养老金,弘康永享金生(A款)的收益演示如下:

方案一:不含祝寿金责任,不能领祝寿金。

重点1:领取前。

现价在第8年“返本”,超过已交保费,在此之前减保、退保会有损失。

10年缴第8年返本,在目前的养老险里很快的,比弘康的金禧一生、金满意足5号要快。

永享金生A的现价特点是中前期增长快,抗前期减保的能力强。

如果一款产品的现价在中前期增长慢,尽量别太早减保,对后期增长影响很大。

重点2:保证领取期。

60岁领取第一笔年金:2万3661元,保证领取总额是49万6881元。

重点3:保证领取期后。

80岁时:累计领取了49万,现价剩余近14万,总计是63万,IRR2.81%。

90岁时:累计领取73万,现价剩余7.4万,总计80万,IRR达到3.3%。

方案二:有包含祝寿金责任,可以领祝寿金。

同样在第8年返本:

80周岁之前,方案一(不含祝寿金)的领取总额一直都比较高,但是80周岁开始因为有祝寿金,所以领取总额就被方案二反超了。如果觉得自己可以活的长长久久,选择方案二更有优势。如果觉得活到80岁足够了,那么选择方案一,前期都领的比较多。

四、弘康人寿永享金生(A款)养老年金险2种方案怎么选择?投保建议

1、方案一:保证领取年金更高

方案一的主要优势在于每年能够领取到更多的年金。

如果个人更加注重在退休后获得充足的年金收入,或者对自己的寿命没有那么乐观的话,可以考虑购买方案一,即每年领取更高金额的年金。

这样做可以确保个人在退休后有更多的收入来源,以应对日常生活需求和提升生活质量。

对于那些急需养老金满足生活需求或希望提高退休生活品质的个人来说,这是一个较为适合的选择。

2、方案二:综合收益更高

方案二的优势在于除了保证领取20年年金之外,最高还可以额外领取13倍保额的祝寿金。

这样一来,综合能够领取到的年金收益会比方案一更高。

不过,领取祝寿金的前提是在发放祝寿金的年龄仍生存。

故方案二更适合有长寿基因的人购买,这样可以确保能够领取到祝寿金以获得更高收益。

如果您对《弘康永享金生(A款)养老年金险》感兴趣,想了解更多/对比更多,可以点击“立即咨询” 或者 “免费获取方案”,客服小姐姐会一对一免费提供咨询。