每年最高省30%

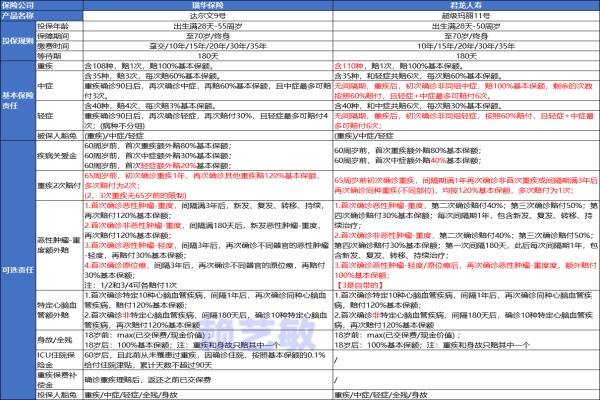

一、从投保规则方面来看:

其实两款重疾险的投保规则没有太大区别,就是瑞华达尔文9号增加了一个趸交保费的选择,但是实用性不强,因为买重疾险一般都建议选择分期长一点的缴费方式,对投保人更有利,主要有以下2点利好:

1、缴费分期长,使用到保费豁免的概率更高(首次确诊轻症、中症、重疾可免交剩余未交保费),如果一次性把保费交清了,等于没有机会使用到豁免了。

2、减轻缴费压力,一次性交清保费肯定压力比较大,如果分期越长,年交费率越低,压力更小,而且保险期间不涨价,将来人民币贬值,现在交1千保费,将来可能只值五六百或六七百,投保人只会越交越轻松。

二、从基础保障方面来看:

第1点不同:重疾赔完,轻症/中症还能赔。

① 达尔文9号:重疾赔完后轻症中症依然可以赔付,且疾病不分组,但有90天间隔期。

意味着,比如第一次得的是恶性肿瘤重度,后期再发生恶性肿瘤轻度,依然是可以赔付的,会大大提高理赔概率,但是要重疾确诊间隔满90天后才有效。

② 超级玛丽11号:重疾赔完后轻症中症依然可以赔付,疾病有分组,但是没有间隔期。

意味着,比如第一次得的是恶性肿瘤重度,后期再发生恶性肿瘤轻度,就没办法再次赔付,即同组相关联的病不能多次赔,不同组不相关联的病可以多次赔,但是超级玛丽11号的病种是没有间隔期的,并且针对于重疾后首次发生的中症可以赔付100%的基本保额,把保额赔付提高了40%,即使今天确诊重疾,明天确诊不同组轻症或中症也能赔。

结论:如果能够扛过90天间隔期,那么优选达尔文9号; 如果感觉扛不过90天间隔期,也可以考虑超级玛丽11号。

第2点不同:癌症拓展保险金。

这项保障是超级玛丽11号自带的,达尔文9号没有的;

假如买了50万的基本保额,首次确诊原位癌,按照基本保额的30%赔付,赔付了15万,之后再次确诊恶性肿瘤重度,可以直接赔付100万,同种疾病恶化也可以赔付哦;

所以,这项保障的实用性还是蛮大的,而且是产品自带的,不用多花一分钱。

三、从可选保障方面来看:

瑞华达尔文9号有 7 项可选保障,君龙超级玛丽11号有6项可选保障,我们分别来进行一下对比:

1、疾病关爱金:

①达尔文9号:60岁前,罹患重疾,可以额外赔付80%;60岁前,罹患中症,可以额外赔付30%;60岁前,罹患轻症,可以额外赔20%保额。

② 超级玛丽11号:60岁前,罹患重疾,可以额外赔付80%;60岁前,罹患中症,可以额外赔付40%,轻症无额外赔付。

2、重疾多次赔:

①达尔文9号:65周岁前,初次确诊重疾1年,再次确诊其他重疾赔120%基本保额,多次赔付为2次;

②超级玛丽11号:65周岁前初次确诊重疾,间隔期满1年再次确诊非首次重疾或间隔期满3年后再次确诊同种重疾(不同部位),均按120%基本保额,多次赔付为1次;

从理赔概率讲,超级玛丽11号的理赔率更高,因为超级玛丽不同病种或者不同部位的同一病种均可赔付,而达尔文9号必须是不同病种才行。

3、癌症重度扩展保险金:

①达尔文9号:

首次确诊恶性肿瘤-重度,间隔满3年后,新发、复发、转移、持续,再次赔付120%基本保额;

首次确诊非恶性肿瘤-重度,间隔满180天后,新发恶性肿瘤-重度,再次赔付120%基本保额;

首次确诊恶性肿瘤-轻度/原位癌,间隔3年后,再次确诊不同器官的恶性肿瘤-轻度/原位癌,再赔付30%基本保额;

②超级玛丽11号:

首次确诊恶性肿瘤-重度,第二次确诊赔付40%;第三次确诊赔付50%;第四次确诊赔付30%基本保额;每次间隔期1年,包含新发、复发、转移、持续治疗;

首次确诊非恶性肿瘤-重度,第二次确诊赔付40%;第三次确诊赔付50%;第四次确诊赔付30%基本保额;第一次间隔180天,此后每次间隔期1年,包含新发、复发、转移、持续治疗;

我们会发现,都是总共赔120%基本保额,达尔文9号是直接间隔3年,一次性赔付,而超级玛丽11号是每间隔一年赔付一部分;

所以从理赔概率讲,超级玛丽11号的理赔率其实会更高,虽然达尔文9号多了轻症复发也可以赔付30%的基本保额,但是毕竟间隔期比较长,所以还是更倾向于超级玛丽11号。

4、心脑血管二次赔:

不管是间隔期还是赔付比例,或病种数量,这两款产品都一模一样。唯一不同的就是价格,达尔文9号会稍微便宜几十块钱。

5、重疾保费补偿金:

达尔文9号才有这项责任,超级玛丽11号没有。

在缴费期内发生重疾,之前所交保费可以全部返还,相当于“0元购”的重疾险。不过也仅在缴费期间有效,缴费结束这项责任就终止了,所以选择分期长一点返还概率也大一点。

四、从保费对比方面来看:

同样30岁男性买50万重疾额度,30年缴费,保终身:

超级玛丽11号需要花5330元,达尔文9号需要花5255元,超级玛丽11号比达尔文9号多花了5330-5255=75元;

总结:如果只买基础保障,虽然超级玛丽11号要贵几十块钱,但是保障更充足,自带的“癌症拓展保险金”有机会让我们的保额翻倍,同时重疾赔付过后,轻症和中症赔付概率也更高,更建议选择超级玛丽11号。癌症是最高发的疾病,这项保障很实用。

如果您对《达尔文9号、超级玛丽11号》感兴趣,想了解更多/对比更多,可以点击“立即咨询” 或者 “免费获取方案”,客服小姐姐会一对一免费提供咨询。