每年最高省30%

两全保险是一种能同时提供生存和死亡两方面的保障的人寿保险产品。如果被保险人在保险期间内不幸身故,保险公司会支付约定的保险金;如果被保险人在保险期满时仍然存活,也可以获得一笔预定的保险金。

图源自摄图网

两全保险通常被视为具有保本特性的保险产品。如果被保险人在保险期间内生存,他们可以获得保险公司承诺的生存保险金,这通常等同于或高于已缴纳的保费总额。

从这个角度来看,两全保险确实具有保本的特点,正常投保和领取两全保险金也不会损失本金。

但是,保本并不等同于投资无风险。保险产品的保本性质通常是基于保险公司的财务稳定性和信誉。如果保险公司经营不善,可能会影响其履行合同的能力。同时,如果在保障期间提前退保,也有可能会因为扣除手续费等原因而损失部分本金。

在选择两全保险时,消费者应仔细阅读保险合同,了解保险期间、保险金额、保费支付方式及返还条件等关键条款。

1、保障内容的选择

市面上不少两全险是与其他险种组合配置的,比如重疾险+两全险、分红型两全险、万能型两全险......

搭配的险种不同,保障内容与侧重点就不一样,不妨结合家庭需求,先把与两全险搭配的险种确定下来吧。

2、保险期间的选择

不同两全保险的保险期间不同,比如保5年、20年、30年,或保至65岁、至75岁、至85岁等。

保险期间的选择要看投保需求:

比如,既希望获得人身保障,又希望不耽误资金的灵活度,可以考虑选择短期的两全保险,到期不需要用资金,再接着投保就行。

再比如,如果希望这份保险在我们退休前提供身故保障,同时又能缓解将来养老的资金压力,那就可以选择保障期间为至60岁的保险产品。

3、保障额度的选择

保障额度决定了身故保险金和满期保险金的多少,一般来说,保额越高越好。当然,保障额度高,保费也相对较高,考虑预算支出,根据自身经济情况选择即可。

4、其他因素的考虑

两全险是长期险,兼具人身保障和财务规划功能,保额保费都对家庭长期的经济收支有一定的影响。因此,还可以考虑资金的灵活性,看看两全险是否支持保单贷款,以及贷款的额度限制等。

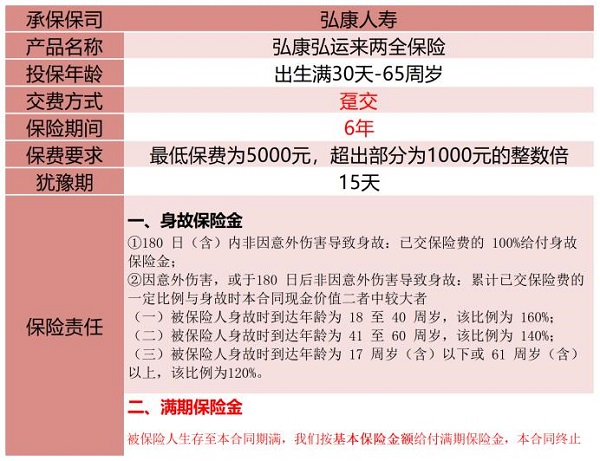

弘康人寿最新推出的弘康弘运来两全保险,一次缴费,6年满期,年化收益率2.5%⁺,低调存钱还有保障,仅需5000元起投,收益安全稳健,稳稳“搞钱”更安心!

产品优势:

1、起投门槛低

弘康弘运来两全保险支持30天-65周岁的人群投保,而且投保人可以是被保险人本人、配偶、子女、父母、孙子女(外孙子女),相对于通常需要20万起步的大额存单,弘康弘运来两全保险仅需5000元起投,不管是用作自己或家庭的中期理财工具,还是长辈给子孙后代隔代投保来存储成长金都很划算。

2、收益更稳定

弘康弘运来两全保险的满期金确定,投保时即可确定到期金额,而且6年满期单利2.55%-2.57%之间,高于存款国债,给付时间明确写进合同,定时定额,刚性兑付,安全稳健。

3、兼顾身故金

作为一款保险产品,弘康弘运来两全保险还兼顾身故责任,可根据被保险人生存情况,给付身故保险金或满期金。

收益演示:

我们以40周岁男性投保弘康弘运来两全保险为例,选择一次性缴纳保费10万元,保险期限6年,他能获得的保单收益情况如下:

可以看到,如果他在6年满期时仍生存,即可一次性领取到115400元的满期保险金收益。

注:上述演示仅供客户参考,各项保单利益需以条款内容为准。

如果您对“两全保险会损本金吗,两全保险能保本吗?”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!