每年最高省30%

一、定期寿险理赔难吗?

定期寿险,顾名思义,是一种在保险合同约定的期限内,若被保险人不幸身故或全残,保险公司将按照合同约定给付保险金的保险产品。其设计初衷是为了提供一个确定期间内的经济安全保障,尤其是对于家庭经济支柱而言,是防范风险的重要工具。关于定期寿险的理赔难度,其实很大程度上取决于以下几个关键因素:

1. 条款清晰度:正规的保险合同都会详细列明理赔条件、免责条款等,只要投保时仔细阅读并理解这些条款,确保自己符合投保条件,通常不会出现理赔困难的情况。

2. 出险情况:理赔的直接依据是保险合同中约定的保险事故。如果发生的是合同中明确覆盖的风险(如意外身故或疾病导致的身故),且不涉及任何免责条款,理赔过程相对直接。

3. 资料准备:理赔时需要提交的相关证明材料,如死亡证明、医院诊断书等,需确保齐全且真实有效。准备充分的资料可以大大简化理赔流程。

4. 保险公司服务:不同保险公司的理赔效率和服务质量有所差异。选择信誉好、服务评价高的保险公司,通常能获得更顺畅的理赔体验。

图片来自摄图网

二、定期寿险能赔多少钱?

定期寿险的赔付金额,即保险金额,是在购买保险时由投保人根据自身需求和支付能力与保险公司共同约定的。它直接决定了在保险事故发生时,受益人能够获得的最高赔偿额。具体来说,影响定期寿险赔付额度的因素主要包括:

1. 保额选择:投保时,根据个人或家庭的经济状况、负债情况、未来预期支出等因素,合理设定保额。保额越高,意味着出险后能获得的赔偿越多,但相应的保费也会更高。

2. 保险期限:虽然保险期限不影响单次理赔的金额,但它决定了保险保障的有效时间。在保障期内发生保险事故,即可按约定保额获得赔偿。

3. 附加条款:部分定期寿险产品可能包含额外的赔付条款,如意外身故加倍赔付等,这些都可能增加最终的赔付金额。

4. 健康告知与免责条款:投保时的健康告知直接影响保险合同的有效性,未如实告知可能导致后期拒赔;同时,每份保单都有免责条款,明确列出不赔偿的情形,这些都不计入赔付范围。

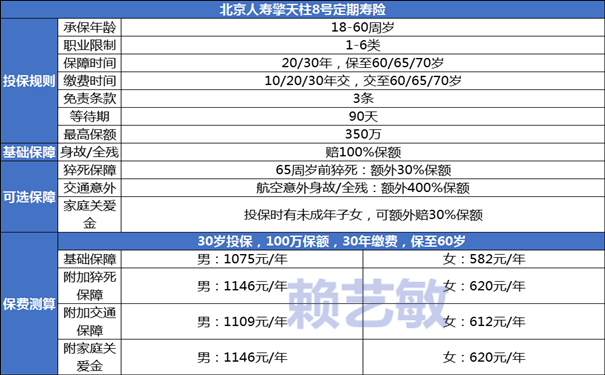

例如,北京人寿擎天柱定期寿险:

本来定期寿险就是上有老下有小的家庭顶梁柱必备的险种,在保费更便宜的情况下,还能多了一项家庭关爱金保障,无疑就是加大保障力度,赔更多给客户,给客户及家人更多关爱!

举个例子:

1、家里有未成年子女的客户在国庆节期间自驾出行发生意外身故,最高可赔金额=第1项100%保额+第5项50%保额+第6项30%保额=1.8倍。若基础保额为100万,那就是赔180万。

2、家里有未成年子女的客户在国庆节期间乘坐飞机遭受意外身故的话,最高可赔金额=第1项100%保额+第3项400%保额+第6项30%保额=5.3倍。若基础保额为100万,那就是赔530万。

如果您对《北京人寿擎天柱定期寿险》感兴趣,想了解更多/对比更多,可以点击“立即咨询” 或者 “免费获取方案”,客服小姐姐会一对一免费提供咨询。