每年最高省30%

购买雇主责任险的一般流程如下:

1.选择保险产品:您可以在保险公司的官方网站上选择需要的雇主责任险产品。

2.提供相关材料:按照投保页面提示,提供单位名称、证件号码、员工姓名与身份证号码等相关材料。

3.支付保费:根据页面提示完成保费支付。

4.签收保单:最后,您需要签收保险公司寄来的保单合同及发票。

您可以通过以下途径购买雇主责任险:

(1)保险公司(直销)

(2)保险代理公司(代销)

(3)保险经纪公司(代销+服务)

如果您重视全流程专业服务和企业整体风险保障规划,可以选择与多家保险公司合作的保险经纪公司。泰康人寿等保险公司也提供在线投保服务,您可以直接在其官网上进行投保。

在选择雇主责任险时,您需要考虑保险公司的承保行业偏好、保险责任、除外责任、拒保职业等因素。建议您在购买前仔细阅读产品条款,了解保障内容、费用、免责条款等重要信息,以确保所选产品符合您的需求。

产品推荐:平安雇主责任险

1、意外身故或伤残理赔:赔偿限额可选10-100万,按鉴定的伤残等级理赔。

①基础版:一至十级伤残比例依次为100%、80%、65%、55%、45%、25%、15%、10%、4%、1%

②标配版:一至十级伤残比例依次为:100%、80%、70%、60%、40%、30%、20%、15%、7%、5%

③提升版:一至十级伤残比例依次为100%、90%、80%、70%、60%、50%、40%、30%、20%、10%

2、意外医疗费用报销:报销限额可选1-10万,0免赔额,100%报销社保内医疗费。

3、误工补贴:免赔5天,每天补贴100元,每人每次最高赔付90天,累计不超过180天。

4、住院津贴:免赔5天,每天补贴100元,每人每次最高赔付90天,累计不超过180天。

5、猝死责任限额:雇员在工作时间和工作岗位,突发疾病死亡或者在48小时之内经抢救无效死亡,保险公司也会承担赔偿责任,1-4类雇员的赔款=每人身故赔偿限额*50%,5-6类雇员的赔款=每人身故赔偿限额*30%

6、可选责任:境内公出意外保障、上下班途中意外保障、就餐时间意外保障。(赔偿金额同上述主险赔偿比例一样)

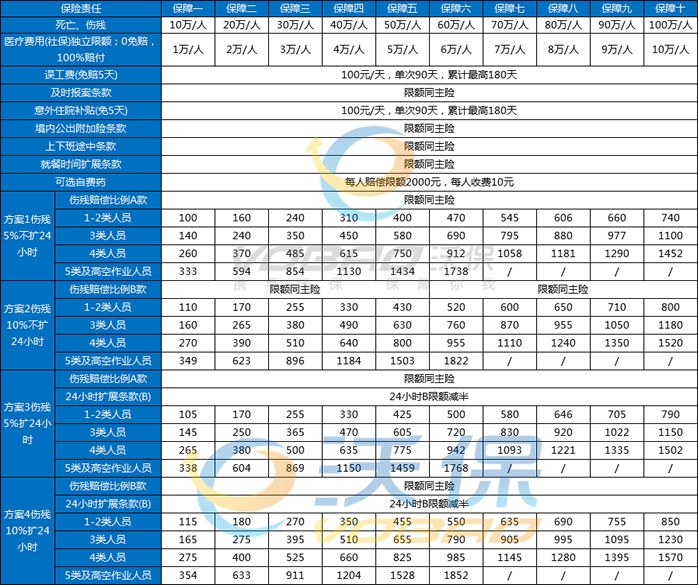

产品推荐:太保高空行业雇主险(低伤残低价版)

身故:

在工作时间和工作岗位,突发疾病死亡或者在48小时之内经抢救无效死亡(雇员因疾病(包括职业病)、分娩、流产以及因上述原因接受医疗救治的不在该特约责任范围内),保险人承担赔偿责任,赔付金额=每人身故赔偿限额*20%。

伤残:

如被保险人雇员遭遇保险事故导致伤残,每人可从保险人获得的伤残赔偿金=每人伤残赔偿限额*伤残等级对应的赔付比例。

按伤残鉴定机构出具的伤残程度鉴定书,并对照国家发布的《劳动能力鉴定职工工伤与职业病致残等级》确定伤残等级而支付相应赔偿金,伤残程度为永久丧失工作能力或一级伤残给付比例100%,二级伤残给付比例90%,三级伤残给付比例80%,四级伤残给付比例70%,五级伤残给付比例60%,六级伤残给付比例40%,七级伤残给付比例30%,八级伤残给付比例10%,九级伤残给付比例7%,十级伤残给付比例5%。

医疗费用:

适用独立的赔偿限额,不包含在死亡、伤残赔偿限额之内,按照实际指定就诊医院所在地的(地市级以上)劳动、卫生、社保行政部门公布的城镇职工医疗保险的范围及标准赔付。

误工费:

用适用独立的赔偿限额,不包含在身故、伤残及医疗费用赔偿限额之内。按100元/天的标准赔偿误工费,每人每次事故最高赔偿90天,累计不超过180天。误工费的计算仅依据住院期间、出院后的休息误工时间,其中出院后的休息误工时间取医嘱建休时间、实际误工时间及《人身损害误工期、护理期、营养期评定规范》规定标准三者中的最短时间,且自伤残鉴定日期起停止误工费的计算。被保险人雇员仅接受门诊治疗的,无误工费赔付。

本保单累计赔偿限额为1000万,每次事故赔偿限额为500万。

产品推荐:泰康雇主责任险2024版

1、投保年龄:16-65岁

2、投保人数:5人起

3、保额:1-4类最高100万,5类最高50万

4、医疗费:0免赔,社保范围100%赔付

5、误工费:100元/天,3天免赔,每次不超过90天,累计不超过180天

6、住院津贴:50元/天,免赔3天,单次最长90天,累计最多180天

7、猝死

16-60周岁(出险时年龄)雇员赔偿限额为死亡伤残限额的50%,61周岁(含)以上(出险时年龄)雇员猝死保额为死亡伤残限额的25%,除外投保时已患有的疾病导致的猝死

8、5类可保高空

9、伤残可选工标10级5%或10级10%

10、可附加24小时意外

11、可保短期:1-11月

以上就是关于“怎样购买雇主责任险?雇主责任险哪个公司好?”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!