每年最高省30%

平安人寿推出的平安御享年年2.0终身寿险,是一款有效保额能以年复利3%的比例终身逐年递增的增额终身寿险产品,支持0-75岁投保,可选1/3/5/6年交。面对即将到来的2.5%复利时代,这种还在售的终身3%复利增额终身寿险产品还靠谱吗?还能买吗?

靠谱的。

平安御享年年2.0终身寿险终身3%复利的有效保额递增比例是明确写进保单条款合同中的,是具有法律效益的,而承保公司平安人寿又是国内的顶尖老牌险企,所以无论是产品的质量还是保险公司的偿付能力都是非常靠谱的,只要产品还在售,且终身3%复利的比例明确写进保单合同,就不会受到后续经济政策和市场环境波动影响的。

平安御享年年2.0终身寿险的具体保障内容情况如下:

承保年龄:出生满28天-75周岁

保险期间:终身

交费方式:趸交、3年交、5年交、10年交

有效保额:上一年的有效保额*(1+3%)

身故保险金:

18周岁之前身故,按所交保险费、现金价值两者的较大值给付身故保险金,合同终止。

18周岁之后身故且交费期间未届满,按所交保险费乘以所对应的比例、现金价值二者的较大值给付身故保险金,合同终止。

18周岁之后身故且交费期间已届满,按所交保险费乘以所对应的比例、现金价值、当年保障额度三者的最大值给付身故保险金,合同终止。

对应比例:小于40周岁(含):160%,41周岁(含)-60周岁(含):140%,61周岁(含)及以上:120%

保单权益:减保、保费自动垫交、保单贷款

平安御享年年2.0终身寿险还在平安人寿保险公司的官网在售产品名单中,所以是还能买的,如果近期有计划对现有的家庭财产、资金进行长期理财规划,且比较看重保险公司品牌服务的话,平安御享年年2.0终身寿险这款3%复利的增额终身寿险还是很值得推荐购买的,毕竟随着2.5%复利增额寿市场的到来,这样的3%复利增额终身寿险产品也会逐渐成为市场稀缺型产品并下架,对于有规划的朋友来说,越早买越划算。

平安御享年年2.0终身寿险的产品优势如下:

1、高龄人群友好

平安御享年年2.0终身寿险在投保年龄上展现出极高的包容性,上限高达75岁,远超多数同类产品的限制,为退休高龄群体提供了更多投保的可能。缴费方式灵活多样,涵盖一次性缴清、3年、5年及10年分期选项,巧妙适配了不同经济背景客户的财务规划与需求。

2、收益安全稳健

平安御享年年2.0终身寿险的有效保额以年复利3%的比例终身逐年递增,现金价值也会同步稳健增值,回本速度也还不错,现价和有效保额递增比例都会明确写进保单合同中,长期收益安全稳健。

0岁男孩每年交10万,不同缴费期回本时间如下:

趸交、3年交:5年回本

5年交:6年回本

10年交:10年回本

3、保单权益实用

平安御享年年2.0终身寿险投保后还可享受减保、保费自动垫交、保单贷款的权益服务,让保障期间的资金周转更加灵活,帮助客户应对紧急资金需求,以备不时之需。

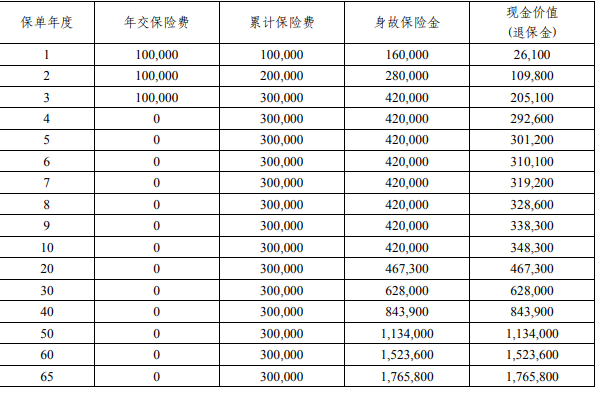

我们以40周岁为自己投保平安御享年年2.0终身寿险为例,选择交费期间为3年,年交保险费10万元,基本保险金额为262400元,则他能够获得的保单收益情况如下:

可以看到:

在保单第5年的时候,保单现金价值达到了301,200元,超过了已交保费,实现回本;

在保单第20年,也就是他60岁的时候,保单现金价值达到了467,300元,是已交保费的1.56倍;

在保单第30年,也就是他70岁的时候,保单现金价值达到了628,000元,是已交保费的2.09倍;

在保单第50年,也就是他90岁的时候,保单现金价值达到了1,134,000元,是已交保费的3.78倍;

在此期间,如若他面临资金需求,可灵活选择申请减保或利用保单贷款权益,提取部分收益以应不时之需。当然,他也可以选择让资金继续累积生息,将来作为一份“财富”传承给后代。

以上为案例演示,具体以条款/实际情况为准!

如果您对“平安御享年年2.0终身寿险”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!