每年最高省30%

购买保至70岁的重疾险的费用会根据不同的保险公司、保险产品、被保险人的年龄、健康状况以及选择的保额等因素有所不同。

1、君龙超级玛丽11号重疾险

新品超级玛丽11号重疾险是由君龙人寿最新推出的,基础责任加量价更低,同种重疾也能赔,且年龄扩展至65周岁,保障至70岁或终身,癌症不封顶,35岁仍可选35年交,健告宽松,大多数人都能买!

君龙超级玛丽11号在基础责任上做了增强。

首先,重大疾病保险涵盖了更多情况,包括首次确诊的原位癌及轻度癌症。

在罹患重疾后,如果首次确诊中症,可以额外赔付40%的基本保额,累计可获赔100%基本保额,

且重疾赔后中轻症赔付无间隔期,这一点的提升显著增强了保险的实用性和覆盖范围。

值得一提的是,原本是可选责任的癌症拓展保险金升级为基本保障了,且赔付比例从50%上升至100%,这一点又加大了产品的保障力度。

当然了,在可选责任上,君龙超级玛丽11号也做出了多项重大改进。

例如,二次重疾赔付扩展到65岁,并且可以赔付同种重疾;疾病关爱金里的中症额外赔付从原本的30%上调至40%。

还新增了心脑血管二次赔付,这极大地增加了保障的深度和广度。

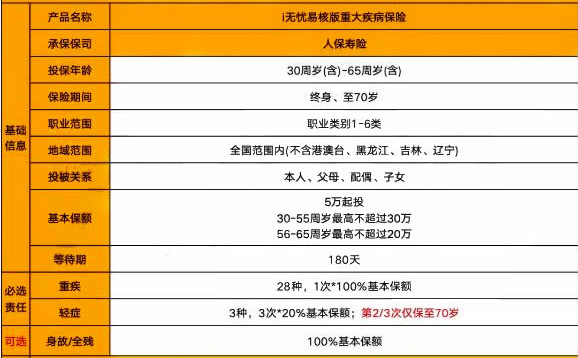

2、人保i无忧易核版重疾险

人保i无忧易核版重疾险承保年龄是30周岁到65岁的1-6类人群!

这款产品依然可选择保终身以及保至70岁,最长支持30年缴费期,等待期180天。

人保i无忧易核版,作为一款健康告知宽松的重疾险,主要有保障28种重疾和3种轻症,可选身故保障,责任实用简单,更贴合非标体人群的需求。

人保i无忧易核版的健康告知只有3条,而且非常宽松,能通过就能投保。

结节(甲状腺结节、肺结节、乳腺结节)、乙肝大小三阳、空腹血糖异常、糖化血红蛋白异常、高血压等等体检异常都有机会正常承保。

3、君龙小青龙3号少儿重疾险

小青龙3号少儿重疾险重疾最多可赔4次,每次100%/120%/140%/160%基本保额,间隔期仅365天,对于孩子漫长的一生来说,一旦罹患一次重疾,之后再患重疾的概率其实是大幅提高的,而小青龙3号少儿重疾险多次赔付可以给他们更长久的保障。

青龙3号少儿重疾险拥有少儿自闭症疾病康复保险金,针对少儿自闭症的保障很全面,还有白血病骨髓移植保险金责任,贴合儿童需求。此外,小青龙3号一如既往的白血病诊疗服务还是很周到,性价比非常高。

小青龙3号少儿重疾险的可选责任很丰富,可以根据自己的需求和预算灵活选择,家长不必再忧心给孩子的保障不够全了。

购买保至70岁的重疾险,关键在于平衡保险需求、经济预算以及保障内容。以下是一些主要的考量因素:

1、明确个人需求

确定保额:考虑到重大疾病治疗费用高昂,建议保额至少为30万元起步,有条件可以做到50万甚至更高。

选择保障期限:根据个人经济状况和健康状况,选择适合的保障期限。如果预算有限,可以选择定期重疾险;若预算充足,则终身重疾险更为稳妥。

2、考虑经济能力

评估家庭收入:保费支出应控制在家庭总收入的一定比例内,通常不超过年收入的10%。

权衡性价比:比较不同保险产品的性价比,确保在不造成经济负担的前提下获得足够的保障。

3、了解产品特点

返还型与非返还型:非返还型重疾险相对便宜,返还型重疾险保费较高,但若无理赔,合同到期可返还保费或保额。

单次赔付与多次赔付:多次赔付重疾险在首次重疾理赔后,合同仍然有效,适用于担心多次患病的人群。

4、注意健康告知

了解健康告知要求:投保时要如实告知健康状况,避免因隐瞒病情导致日后理赔困难。

关注等待期:了解保险产品的等待期规定,以确保在关键时刻能够得到应有的保障。

5、理解保险条款

阅读免责条款:仔细阅读保险合同中的免责条款,了解在哪些情况下保险公司不予理赔。

熟悉理赔流程:了解理赔流程和所需材料,以便在需要时能够快速有效地进行理赔申请。

6、考虑现金价值

了解现金价值功能:对于终身重疾险,了解保单的现金价值及其变化趋势,以及如何利用现金价值进行保单贷款等操作。

7、咨询专业意见

咨询保险顾问:在购买前咨询专业的保险顾问或规划师,获取个性化的保险建议。

比较市场产品:比较市场上不同保险公司的产品,选择信誉好、服务优质的保险公司。

总的来说,购买保至70岁的重疾险是一个综合考量的过程,需要根据个人的健康状况、家庭经济情况以及对未来规划的需求来做出决策。同时,建议定期对个人和家庭的保险需求进行评估和调整,以确保保障始终符合实际情况。

如果您对保至70岁重疾险感兴趣,或者想要了解其他产品,都可以在本页面在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!