每年最高省30%

糖尿病已成为一种常见的慢性疾病,影响着越来越多的人。然而糖尿病患者在购买保险时往往会遇到一些困难,今天就来聊聊糖尿病群体如何轻松选购保险,让你在保障自己和家人的同时,也能避免不必要的麻烦。

一、2024年糖尿病群体保险怎么买?

医疗险:

特点:提供医疗费用报销,部分产品对糖尿病患者开放。

推荐理由:选择健康告知简单、审核宽松的医疗险,例如专为慢性病患者设计的医疗险,可为糖尿病并发症的治疗提供经济支持。

重疾险:

特点:一旦确诊合同约定的重大疾病,即可获得一次性赔付。

推荐理由:尽管糖尿病患者购买重疾险有一定难度,但市场上仍有少数产品允许糖尿病患者在满足特定条件下投保。

意外险:

特点:意外险主要承保因意外事件导致的人身伤害或死亡,与健康状况无关,因此糖尿病患者通常可以正常购买。

推荐理由:意外险的健康告知相对宽松,是糖尿病患者较易获得的保障类型。

二、附专为糖尿病群体设计的保险方案

医疗险推荐:泰康全能保慢病版百万医疗险

1、核保宽松,带病也可买

全能保·慢病版就做到了,在购买时只需如实告知自己的疾病情况,系统会根据疾病进展匹配最优承保案。值得一提的是,针对发慢病群(如高血压)承保责任与健康体致,责任不打折。比如常见的结节、乳腺结节、甲状腺结节都能带病投保,可买可赔。这样的产品,在目前市面上来看实属一大突破!

2、慢性病覆盖范围广

全能保·慢病版保障多种慢性病,覆盖范围广,如常见的高血压、糖尿病、乙肝等。对于这些常见的慢性病,全能保·慢病版都有非常宽松的核保标准,基本都能顺利承保。就拿糖尿病来说,II型糖尿病、妊娠期糖尿病均可投保;

对于高血压患者来说,无论是否服药,不限收缩压、舒张压指标,都能投保。还有已接受抗病毒治疗的大小三阳,都能投保,对乙肝患者来说非常友好。对保险有一定了解的朋友应该都知道,医疗险对于高血压、糖尿病、乙肝这些疾病的核保是非常严格的,一旦患病,基本上都很难买到医疗险了。

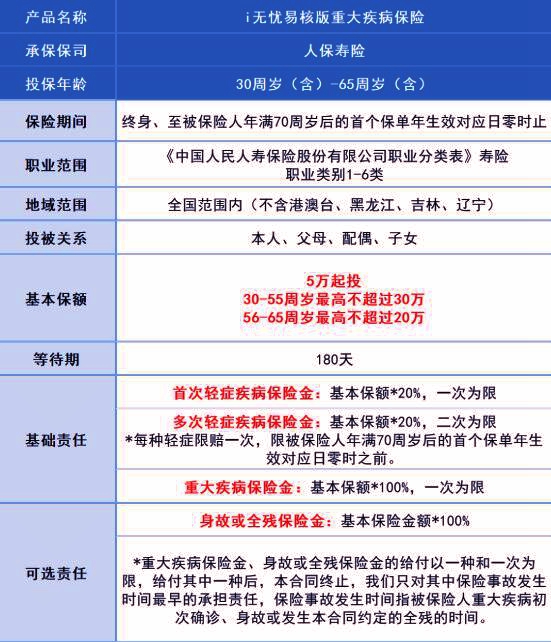

重疾险推荐:人保寿险i无忧易核版重疾险

1、高龄可投保,健告超宽松

i无忧易核版的基础责任,包含了重症1次赔付,及轻症3次赔付,可选责任有热门的身故/全残保险金,产品形态是非常简洁的。但是在保障年龄上,产品给出的空间很大,支持30周岁-65周岁人群投保。

2、健康告知,仅3条

人保i无忧易核版的健康告知只有3条,而且非常宽松,能通过就能投保。结节(甲状腺结节、肺结节、乳腺结节)、乙肝大小三阳、空腹血糖异常、糖化血红蛋白异常、高血压等等体检异常都有机会正常承保。

3、增值服务实用

投保基本保额10万及以上,可获得重疾绿通(门诊预约1次,可全程陪诊、住院手术安排1次、住院探视1次)、 多学科会诊(1次)、解结服务(1次),保险期间内各项服务持续有效。只能说,这个门槛非常低了,在重疾险产品的增值服务里,这也是非常实用且必要的服务了。

意外险推荐:亚太麒麟保1号意外险

1、保额高,且无健康告知

麒麟保1号提供四个版本选择。基础版、尊享版,承保18-60周岁人群;至尊版、豪华版,承保18-50周岁人群,覆盖年龄人群广,并且都无健康告知!

2、保障全,大小意外都可赔

生活中小到猫抓狗咬、磕磕碰碰,大到火灾、水灾、溺水身亡、或者交通意外、坠物砸伤等等,无不充斥在我们身边。麒麟保1号,涵盖意外身故/伤残保险金、意外医疗、溺水身故、交通意外身故/伤残保险金,而且还增加了意外ICU津贴、预防接种身故伤残、自行车驾驶人意外等几项特色保障,针对各类意外事故均提供了相应的保险保障。

3、0免赔,不限社保100%报销

麒麟保1号不限社保,不仅医保目录内的费用能报,目录外的药品、材料等费用也能报!没有免赔额,麒麟保1号真正做到了0免赔额!

以上就是关于“2024年糖尿病群体保险怎么买”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!