每年最高省30%

一、胃癌中期还能买保险是真的吗?

答案并非绝对的“是”或“否”。

随着保险行业的发展和“精准保障”理念的兴起,一些保险公司开始推出针对特定人群的“次标体”保险产品。 这类产品面向的是健康状况不完全符合标准体要求,但仍然有机会成功投保的特定保险,其中就包含了胃癌中期患者的投保机会,买是可以买,不过需要符合一些条件。

对于胃癌中期患者来说,能否购买保险以及购买何种保险,需要综合考虑多种因素:

1、癌症分期和治疗情况: 早期胃癌患者相较于中晚期患者,成功投保的概率更大。

2、身体恢复状况: 治疗效果良好、身体恢复状况佳的患者,更有可能通过核保。

3、投保年龄: 年龄越小,身体恢复能力相对较强,投保成功率可能更高。

4、保险产品类型: 不同保险产品对健康状况的要求不同,例如,重疾险的核保条件通常比意外险更为严格。

5、保险公司和具体产品条款: 不同保险公司对“次标体”的定义和核保标准存在差异,部分公司和产品可能对特定人群更加友好。

需要注意的是,即使部分保险公司对“次标体”人群的健康告知要求相对宽松,也绝不意味着可以隐瞒病情。 如实告知健康状况是投保过程中的基本原则,否则可能导致保单无效,影响后续理赔。

图片来自摄图网

二、胃癌中期买保险能报销90万靠谱吗?

胃癌中期买保险是不是真的可以报销90万?

其实不一定,如果买的是意外保险(一般是买多少保额赔多少保额),如果买的是医疗类保险(一般是花多少报销多少),具体的理赔金额与以下因素相关:

1、保险类型: 重疾险确诊即赔付保额,医疗险报销实际医疗费用,防癌险针对癌症提供特定保障,不同险种的赔付方式和金额都有很大差异。

2、保障额度: 保额是保险公司在保险事故发生时承担的最高赔偿责任限额,也是决定最终赔付金额的重要因素。

3、免赔额: 免赔额是指每次理赔时,被保险人需要自己承担的部分费用,超过免赔额的部分才由保险公司承担。

4、赔付比例: 医疗险的赔付比例是指保险公司承担的医疗费用比例,例如80%、90%等。

5、赔付限额: 部分保险产品会对特定费用设置赔付限额,例如每天的住院津贴、特定治疗手段的费用等。

虽然,胃癌患者买的保险不一定都是报销90万,不过累计报销限额高达90万的胃癌产品还是有的。

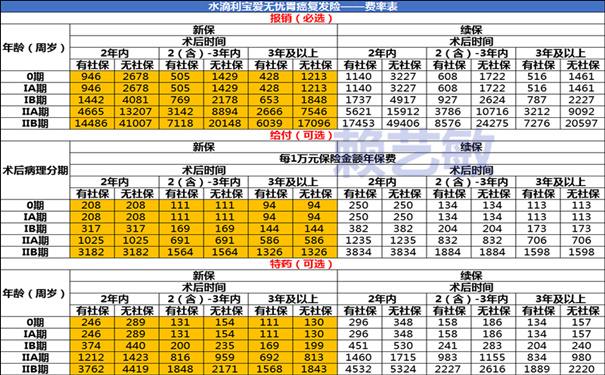

例如,水滴保险和利宝保险2家保险公司联合打造的【水滴利宝爱无忧胃癌复发险】:

1、胃癌复发医疗保险金:

被保人在合同生效满90天后,首次确诊胃癌复发或转移,自确诊之日起180天内的复发医疗费,保险公司扣除2万免赔额后,按80%报销剩余医疗费,每人最多可以报销30万。

2、胃癌复发保险金(可选):

被保人在合同生效满90天后,首次确诊胃癌复发或转移,确诊后,保险公司就会一次性给到5万或10万保险金,无论有没有住院治疗都会赔,跟重疾险一样一次性给付保险金。

3、胃癌特药医疗保险金(可选):

被保人在合同生效满90天后,首次确诊胃癌复发或转移,自确诊之日起180天内的抗癌特药费用,还可以按80%报销特药费用,免赔额2万,特药费用是独立保50万,不占主险保额。

合计最高保额高达90万!

如果您对《水滴利宝爱无忧胃癌复发险》感兴趣,想了解更多/对比更多,可以点击“立即咨询、免费获取方案”,客服小姐姐会一对一免费提供咨询。