每年最高省30%

一、国宝人寿福臻享终身寿险(分红型)怎么样?条款介绍!

【投保规则】

投保范围:0 周岁至 70 周岁

保险期间:终身

交费期间:一次性交清、3 年交、5 年交、10 年交

交费方式:年交、半年交、季交、月交

等待期:无等待期

当前年度有效保额:上年度乘以1.025倍

(图片来源于摄图网)

【保障内容】

身故或全残保险金

被保人在年满18周岁前身故或全残的,按身故或全残时已交保费与现金价值两者较大给付;

被保人在年满18周岁后身故或全残的,且保费未交完的,按已交保费乘以相应年龄比例与现金价值两者较大给付;

被保人在年满18周岁后身故或全残的,且保费已交完的,按已交保费乘以相应年龄比例、现金价值、有效保额三者较大给付。

相应年龄比例:18-40周岁160%,41-60周岁140%,60周岁及以上120%。

保单权益:保单红利、保单贷款、保险费自动垫交、减额交清

二、国宝人寿福臻享终身寿险(分红型)收益怎么样?案例演示!

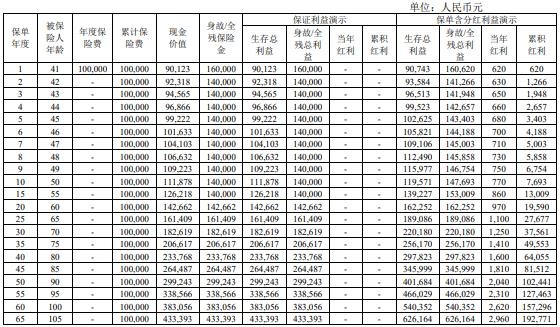

40岁胡先生为自己投保《国宝人寿福臻享终身寿险(分红型)》,一次交清保费100000元,基本保额为88100元,红利领取方式为累积生息,则胡先生的保单利益如下:

说明:

1. 上表中利益演示基于保险公司的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,红利水平是不保证的,在某些年度红利可能为零;

2. 上表中用于演示的累积生息利率为 2.5%,实际以保险公司官网宣告为准;

3. 上表中除年度保险费、累计保险费外,所有数值均为保单年度末数值;

4. 上表中生存总利益包含现金价值及累积红利;

5. 上表中身故/全残总利益包含身故/全残保险金及累积红利;

6. 上表中现金价值、身故/全残保险金不包含因红利分配而产生的相关利益;

7. 本合同的身故保险金和全残保险金,我们在保险期间内只给付一项,在给付其中任意一项后,本合同效力终止;

8. 以上利益演示中所有数值均为实际利益取整所得,与实际数值可能会略有差异;

9. 若投保人犹豫期后解除保险合同(退保),退保金额为保险合同终止时的现金价值及红利累积账户余额。

三、国宝人寿福臻享终身寿险(分红型)有什么优点?

1. 终身保障:该产品提供终身的保障期限,意味着只要保单有效,被保险人将享有持续的保障直至生命终结,给予客户及其家人长期安心。

2. 复利增值的当前年度有效保额:保额设计上采用复利增长模式,每年按照上一年度有效保额的1.025倍递增,长期来看可以显著增加保险金的价值,提高遗产传承或资产规划的效益。

3. 灵活的缴费方式与投保年龄范围广:从0岁到70岁均可投保,覆盖了广泛的年龄段,且提供了多种缴费方式(一次性交清、3年、5年、10年)以及年交、半年交、季交、月交等灵活选择,适应不同经济条件和需求的客户。

4. 全面的身故或全残保障:根据被保险人的年龄和缴费状态,提供不同的赔付方案,确保在不幸发生时能给予家庭足够的经济支持。特别是对于18岁以后的被保险人,保障力度随年龄增长而提升,体现了对家庭责任重要时期的额外关怀。

5. 附加保单权益:包括保单红利、保单贷款、保险费自动垫交、减额交清等功能,增强了保单的灵活性和实用性。尤其是分红特性,虽然红利不保证,但在保险公司经营状况良好的情况下,可为投保人带来额外的经济收益。

6. 无需等待期:没有等待期的设计意味着保单生效后立即开始提供保障,对于寻求即时保障的客户来说是一大优势。

以上就是关于“国宝人寿福臻享终身寿险(分红型)怎么样?条款+收益+案例!”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会安排专业的保险顾问一对一为您服务!