每年最高省30%

现在有越来越多的乳腺癌患友姐妹知道,手术之后还可以购买乳腺癌复发保险来给自己增添健康疾病医疗保障,但这几年越来越多保险公司都相继推出了乳腺癌复发险产品,我们该如何选择最适合自己的?

图源自摄图网

乳腺癌复发保险有给付型和报销型2种。

一旦确诊复发或转移,一次性赔付全部保额的就是给付型,报销住院医疗费用的就是报销型。

在选择乳腺癌复发险时,乳腺癌患者需要考虑多个因素,包括保障内容、赔付额度、投保条件、保费价格、续保政策以及个人实际情况等。

针对目前市场上最为热销的四大乳腺癌复发险:乳惠宝/乳愈安心/粉红卫士/粉红守护,我们可以通过给付型和报销型两大方向来进行分析选择:

1、给付型

面对乳腺癌这样的高发癌症治疗挑战,账单上的数字仅仅是冰山一角。实际上,隐性成本不容小觑 —— 包括失去工作的收入损失、聘请护工的开销、以及长期康复过程中的营养补充等,这些加在一起,实际经济影响远超直观的医疗费用。

此时,给付型保险的优势便凸显出来。一旦触发理赔条件,它会直接按照保额支付赔偿,这笔资金的使用不受医疗发票限制,灵活性极高。患者可以根据家庭的实际需要,无论是弥补工资损失、支付护理费用,还是投入到营养和康复中,都能自主决定。从这个角度看,给付型保险更像是一个综合经济安全网,旨在帮助乳腺癌患者全面抵御疾病带来的各种财务冲击。

乳惠宝/乳愈安心/粉红卫士/粉红守护这四大乳腺癌复发险都有给付型的投保方案,分别适合以下病情阶段和需求的患者:

1期选它:众安保险·乳愈安心(给付型)

·核保宽松:对有既往症、结节、双侧乳腺重大疾病、术前分期靠IIIB、IIIC期患友更友好

2、3期选它:国任保险·乳惠宝(给付型)

·承保年龄、分期范围宽:75周岁以下,3期以内可保

·可搭配产品多:含对侧新发重疾险、特药险等

新辅助PCR选它:泰康在线·粉红卫士(给付型)

·可选责任多:对侧新发、特药&进口特许药等责任可选

·特药清单丰富:51款特药(含优赫得)+9款特许进口药

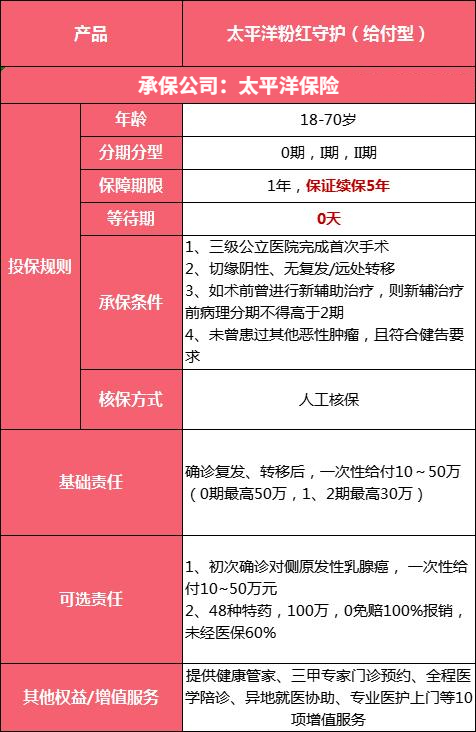

想要0等待期选它:太平洋健康·粉红守护

·0等待期:高保费换来免等待期、5年保证续保的承诺,适合经济宽裕,希望投保之后立即获得保障的客户

·对侧新发责任含原位癌100%赔付保额

2、报销型

拿泰康在线的粉红卫士报销型保险来说,它提供了高达100万的报销上限,而且无需自付起始金额,无论是社保目录内还是目录外的复发住院治疗费用,均可实现全额补偿,为乳腺癌患者减轻经济重担。

不过,需要留意的是,这类主要是针对基本医疗需求。因此,如果患者在住院期间选择了非标准服务,比如升级至更为舒适的家化病房、在医院的国际部门接受治疗,或是自行添加的营养补充品等额外开支,则不在报销范围内。简言之,专注核心医疗,保障更实在。

综上所述,乳腺癌患友姐妹们在选择乳腺癌复发险产品的时候,可以参考以下四种情况来选择适合自己的投保方案:

情况1:若已拥有如百万医疗、高端医疗等商业保险的坚实后盾,只需确保给付型复发险的保额充足即可,无需重复配置报销型产品,让保障更加精炼高效。

情况2:假如目前的医疗保障已涵盖单位的补充医疗保险或参与了惠民保险计划,首要任务仍然是确保给付型复发险的充分覆盖。至于报销型产品,可根据个人经济状况与需求审慎添置,做到有的放矢。

情况3:对于仅依赖基础医保或新农合,且面临较高治疗费用(如HER2阳性)的乳腺癌患者朋友,强烈推荐双管齐下,同时持有报销型与给付型复发险,为不确定的未来提供更多一层的经济支撑。

情况4:若目前同样只依靠基础医保或新农合,但治疗费用相对温和(HER2阴性的情况),重点应放在建立坚实的给付型复发险保障上,确保关键时期经济无忧。至于报销型保险,可视个人财务状况灵活考虑,量力而行。

如果您对“四大乳腺癌复发险:乳惠宝/乳愈安心/粉红卫士/粉红守护怎么选?”感兴趣,想要获得专属投保和价格测算方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!