每年最高省30%

规划养老金的朋友,很多都是40岁甚至45岁及以上的人群,毕竟,到了这个年龄,往往手里都攒了一些积蓄,后续又没有什么大额开支,是最合适储备养老金、提前为退休生活仅需养老规划的时候。

图源自摄图网

对于45岁的中年朋友来说,由于距离退休的时间并不是特别多,往往没有办法通过延长缴费年限的方式补全养老金的金额,为了让退休后能达到较多的养老金,所以建议大家条件允许的话按照100%的档次进行社保养老金的缴纳,这样在退休后也能保证自己的基本生活。

在这个社保养老金的基础上,可以根据自己当前的资金预算再给自己购买一份商业养老保险,来补充退休后的养老金收益,这样就能再退休后进一步提高自己的养老生活品质,让养老更舒心。

这里介绍一个45岁群体可参考的养老年金缴费规划方案,以供相同年龄群体参考:

方案1:45岁男性,5万x10年,60岁领取

方案2:45岁女性,8万x10年,55岁领取

注意:一旦到了46岁,女性想要55岁开始领取,基本上只能选择5年交,无法选择10年交了。

如想按照自己所在区域可销售产品、实际年龄和保费预算测算,可以在沃保网上联系专业保险代理人做进一步咨询。

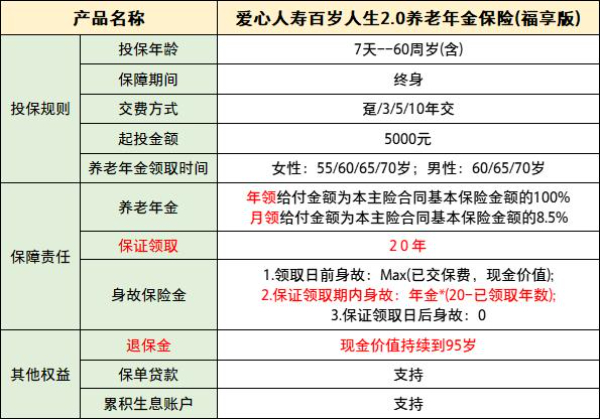

近期,爱心人寿的养老经典IP百岁人生系列迎来一位新成员,百岁人生2.0(福享版),最低仅需5000元起投,能够保证领取20年养老金,现价持续时间长,可以兼顾养老和传承,是2024年养老年金险产品中的六边形战士!

产品特点:

1、养老金领取灵活

只要在养老金领取之前,爱心人寿百岁人生2.0养老年金险(福享版)想要调整领取年龄、领取频次、领取方式都可以随时进行变更,有多种方式可选,只要符合投保规则即可。

此外,在账户累积生息的加持下,不领取的养老年金可二次复利增值,相当于又多了一个理财渠道。

以35岁女性投保、总保费100万为例,在总保费不变的情况下,3年/5年/10年交费中,10年期交优势明显,IRR能突破3%。

2、保证领取20年

爱心人寿百岁人生2.0养老年金险(福享版)把保证领取20年养老年金写入合同,属于行业高水平发挥(多数保证领取在10-15年)。

这里保证领取养老年金期间的设置价值是可以对冲早逝风险,即便英年早逝,也能把余下未领的养老年金一次性赔付给家人。这种产品非常适合损失厌恶型选手。

3、持久高现价

爱心人寿百岁人生2.0养老年金险(福享版)的现金价值能持续到95周岁,期间如果急用钱,可以退保取现来应急,保单的灵活性给足了进可攻、退可守的财务规划自由。

总的来说,爱心人寿百岁人生2.0养老年金险(福享版)很适合45岁人群考虑投保,不仅可以10年更长交,更能55岁更早领,现金价值持续到95岁,需要养老补充可每年领取,需要资金周转可保单贷款,需要财富传承可退保取现,要啥有啥,主打一个“满足”!

如果您对“45岁交哪种养老保险最好?45岁最划算的商业养老保险是哪种?”感兴趣,想要获得专属投保和收益演示方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!