每年最高省30%

糖尿病和高血压都属于慢性疾病,这在一定程度上会影响保险购买的难度和范围。因此,在选择保险时,我们需要更加细心和谨慎。

一、父母患有糖尿病、高血压该如何购买保险?

重疾险:重疾险对于糖尿病和高血压的要求比较严格。

高血压:高血压2级及以下(160-179/100-109mmHg),通常重疾险加费承保。达到高血压3级或伴并发症,则会被拒保。

糖尿病:引起并发症的概率很大,所以购买重疾险的难度比较大,很容易被拒保,部分产品允许妊娠糖尿病恢复正常后购买。因此,在投保前要对自身情况做充分了解。

医疗险:医疗险的核保通常比寿险和重疾病险更加严格。

高血压:通常情况下,体检血压控制在(145mmHg,95mmHg)以下,没有任何其他的相关疾病、症状,这种情况下大多数核保结果为除外承保,若明确诊断高血压,医疗险不接受投保。

糖尿病:糖尿病的并发症还是比较多的,因此医疗险对于糖尿病的限制严格,一般很难购买,部分产品也是妊娠糖尿病恢复正常后允许购买。因此,身患糖尿病的人群在配置医疗险时,尽量选择审核宽松的产品。

意外险:意外险只对意外事故造成的伤害进行理赔,所以对被保险人的健康要求比较宽松。对于糖尿病和高血压患者来说,血压和血糖控制较好,基本所有的意外险都可以购买。

二、父母患有糖尿病、高血压哪些产品可以买?

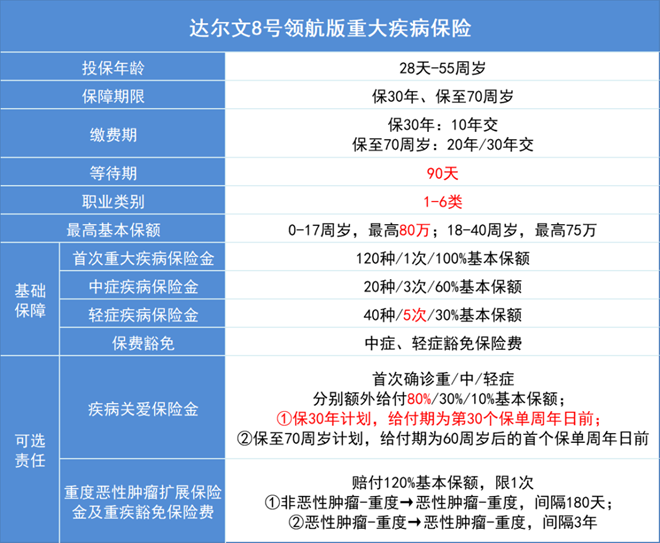

重疾险:中国人保达尔文8号领航版重疾险

1、可选恶性肿瘤扩展保险金

达尔文8号领航版重疾险提供了恶性肿瘤扩展保险金,也契合了这些小伙伴的需求。符合恶性肿瘤扩展保险金的理赔条件的话,保险公司是按照120%基本保额来给付相应的保险金的。

2、保障齐全面

达尔文8号领航版保障120种重疾,赔付1次100%基本保额。其中中症不分组赔付3次,每次赔付60%基本保额。轻症不分组赔付5次,每次赔付30%基本保额。同时,基础保障中还有轻中症豁免责任。

3、健康告知宽松

达尔文8号领航版重疾险的健康告知的确是可圈可点的,诸如乙肝、甲状腺结节、乳房结节、胃或肠道息肉、子宫肌瘤等非标体人群,符合要求可直接标体投保,可以说是十分贴心了!

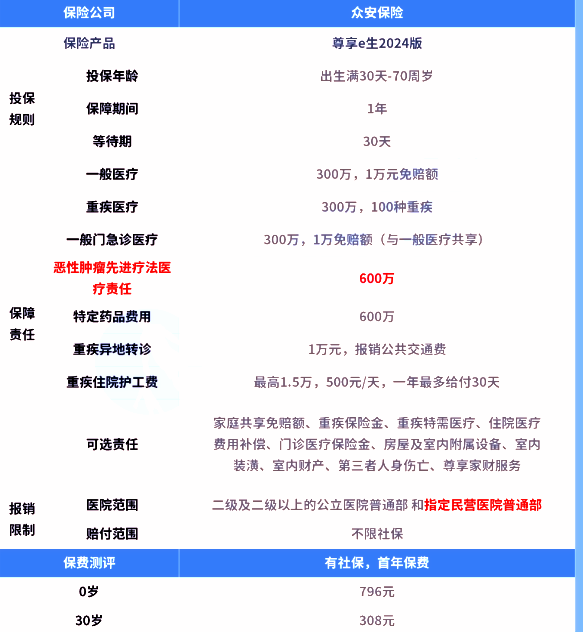

医疗险:众安尊享e生2024百万医疗险

1、、特药种类增加

众安尊享e生百万医疗2024新增了5种特药,包含 120 万一针的第三款 CAR-T 抗癌特药福克苏,并且增加了10种指定疾病用药,

2、报销医院范围扩展

众安尊享e生百万医疗2024报销的医院范围除了二级及以上公立医院外,还拓展了民营医疗机构;同时,质子重离子就诊医院由一家拓展到三家,覆盖了上海、甘肃和山东区域。

3、增值服务实用

众安尊享e生百万医疗2024的增值服务非常实用,即使是疑似重疾也可以享受挂号、床位安排、专家复诊服务,不需等到确诊。

4、健康告知较宽松

众安尊享e生百万医疗2024的健康告知对慢性病人群较为友好,高血压、糖尿病、肾小球肾炎等慢性病患者,符合条件也有机会投保。

意外险:太平洋孝心安3号老年人意外险

1、高保额

老人专属意外险,保额最高可达20万,突破了过往5万/10万的限制。

2、实用性强

意外医疗0免赔额,意外住院津贴0免赔天数,全面取消免赔免赔天数限制。意外医疗均不限社保内、外报销范围,客户理赔体验升级!

3、老人特色保障

太平洋孝心安3号老年人意外险意外身故、伤残最高保额20万,身故保额由5万提高至20万,新增意外骨折保险金,延续意外救护车费用、异地亲属慰问探望费用特色保障。

4、增值服务实用性强

服务内容更多元,覆盖意外门诊、住院场景以及院后护理场景,实用性强,服务内容优于市场同类竞品。大品牌承保,服务更值得信赖!

以上就是关于“父母患有糖尿病、高血压该如何购买保险?”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!