每年最高省30%

一、定期寿险责任范围:

定期寿险的保障责任相对简单,通常只针对身故风险提供保障。在保险合同约定的期间内,如果被保险人不幸身故,受益人可以获得一笔保险金。

具体来说,以下情况通常属于定期寿险的保障范围:

1. 疾病身故: 无论是意外导致的疾病还是自身健康原因导致的疾病,只要在保险期间内身故,保险公司都将承担赔付责任。

2. 意外身故: 例如交通事故、意外坠落、火灾等意外事件导致的身故,也在保障范围内。

3. 全残导致的身故: 部分定期寿险产品还会将全残作为一项责任,如果被保险人因意外或疾病导致全残,并在一定期限内身故,保险公司同样会进行赔付。

需要注意的是,不同的定期寿险产品,其保障范围可能存在细微差异。例如,某些产品可能包含特定疾病的身故保障,而另一些产品则可能将某些高风险职业排除在保障范围之外。

图片来自摄图网

二、定期寿险责任免除:

与其他保险产品一样,定期寿险也有一定的免责条款,即在以下情况下,即使被保险人身故,保险公司也不承担赔付责任:

1. 投保人故意行为: 例如投保人为了获取保险金,故意杀害被保险人,或教唆、协助被保险人自杀。

2. 被保险人故意行为: 例如被保险人故意自杀,或在知情的情况下参与犯罪活动、吸毒、酒后驾驶等违法行为导致身故。

3. 战争、军事行动等: 被保险人因战争、暴乱、武装冲突、恐怖袭击等事件导致身故,通常不在保障范围内。

4. 核辐射风险: 被保险人因核爆炸、核辐射等原因导致身故,一般也不在保障范围内。

5. 部分高风险运动: 例如潜水、攀岩、跳伞等高风险运动,通常需要额外附加保险才能获得保障。

6. 未告知的既往症: 在投保时,投保人有义务如实告知被保险人的健康状况和既往病史。如果故意隐瞒或不如实告知,导致保险事故发生,保险公司有权拒赔。

三、定期寿险的注意事项:

1. 等待期内身故: 大多数定期寿险产品都设置了等待期,通常为90天或180天。如果被保险人在等待期内因疾病身故,保险公司不承担赔付责任,但会退还已交保费。

2. 免责条款的差异: 不同保险公司的定期寿险产品,其免责条款可能存在差异。建议您在投保前仔细阅读保险合同,特别是免责条款部分,避免产生误解。

四、定期寿险的收费标准:

定期寿险的收费标准与投保年龄、缴费方式、保障期限、保障额度有关系,任意一项不一样,保费也不同。

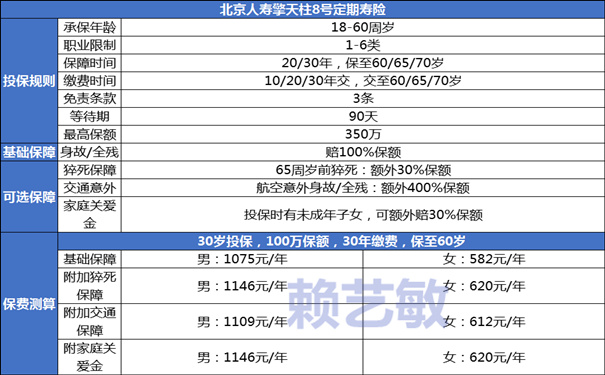

我们以当前性价比最高的定期寿险《北京人寿擎天柱8号》为例:

100万保额、30年交、保到60周岁:

30岁男子每年1075元

30岁女子每年582万

如果附加猝死保障:男子每年加71元,女子每年加38元。

如果附加交通意外保障:男子每年加34元,女子每年加30元。

如果附加家庭关爱金:男子每年加71元,女子每年加38元。

【产品优势】

北京人寿擎天柱8号定期寿险的投保限制很少,健康人士和健康异常的人都有机会投保!

1-6类职业均可投保,没有BMI限制,体重超标、甲状腺结节、乳腺结节、肺结节、乙肝小三阳和乙肝病毒携带者、抑郁症、遗传性疾病、先天性疾病(先天心脏病除外)等疾病患者都有机会以标准体承保。

如果您对《北京人寿擎天柱8号定期寿险》感兴趣,想了解更多/对比更多,可以点击“立即咨询、免费获取方案”,客服小姐姐会一对一免费提供咨询。