每年最高省30%

一、乳腺癌早期可以买保险不?

一般情况下,确诊乳腺癌早期后,很难再购买商业保险。

保险公司在承保时,会评估被保人的风险,而罹患重大疾病的风险远高于健康人群。因此,大多数商业保险,特别是健康险、重疾险,都会将重大疾病,包括乳腺癌,列为除外责任,这意味着即使购买了保险,在患病后也无法获得理赔。

当然,也并非完全没有机会。一些保险公司针对特定人群,例如乳腺癌患者,推出了专门的乳腺癌复发险。这类保险通常对乳腺癌患者投保很宽容,而且保费也便宜,就是保障范围可能比较有限。

此外,一些意外险、寿险产品,可能对既往症的限制较少,但这类保险的保障范围不包括疾病治疗费用,只能在发生意外或身故时提供保障。

图片来自摄图网

二、乳腺癌早期买保险能理赔吗?

乳腺癌早期买保险能否获得理赔,需要根据具体情况进行判断。

如果您在确诊乳腺癌之前就已经购买了重疾险或医疗险,并且在投保时如实进行了健康告知,那么在确诊后,根据保险合同的约定,您可以申请理赔。

需要注意的是,保险公司在理赔时,会严格审查被保人的既往病史和健康告知情况。如果发现被保人在投保时存在隐瞒或虚假告知,保险公司有权拒赔。

因此,为了保障自身的权益,建议您在投保时务必做到如实告知,如有疑问,应及时咨询保险代理人或保险公司客服。

三、乳腺癌早期买保险可以赔多少钱?

已经确诊乳腺癌早期的女性朋友,一般都买不了重疾险或医疗险了,可以考虑乳腺癌复发险,比买意外险更实用。

因为意外险,不能理赔乳腺癌复发和转移,复发险可以赔,而且跟重疾险一样确诊就能拿钱,不用等治疗完才报销。

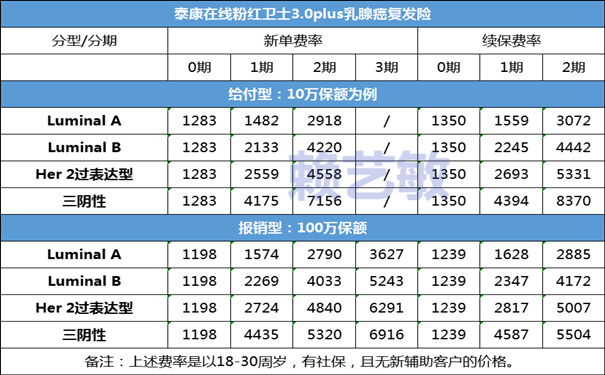

产品推荐:泰康粉红卫士乳腺癌复发险3.0版

收费标准:

1、乳腺癌复发/转移保险金:50万,确诊即赔,不用发票。

2、乳腺癌复发/转移医疗保险金:100万,0免赔额,100%报销。

3、高发重疾津贴6种:1万,确诊即赔,不用发票。

4、乳腺恶性肿瘤特药41种:50万,0免赔额,100%报销。

5、乳腺恶性肿瘤特许进口药10种:200万,0免赔额,100%报销。

6、指定网络医院康复费用理赔:100万,0免赔额,按30%报销。

7、对侧原发性乳腺癌保险金:50万,确诊即赔,不用发票。

8、对侧原发性乳腺癌医疗保险金:100万,0免赔额,100%报销。

9、门(急)诊医疗费报销:限额3千,2期乳腺癌患者投保自带该责任,0-1期投保为可选责任,次免赔额100元,按50%报销,每次可报300元,全年限3千。

10、互联网医院药品费用报销106种:限额2万,2期乳腺癌患者投保自带该责任,0-1期投保为可选责任,0免赔额,按50%报销,每次可报800元,全年限2万。

如果您对《泰康粉红卫士乳腺癌复发险3.0版》感兴趣,想了解更多/对比更多,可以点击“立即咨询、免费获取方案”,客服小姐姐会一对一免费提供咨询。