每年最高省30%

一般来说,轻度高血压患者通常可以购买保险,但具体情况会根据不同保险公司的产品和核保政策有所不同。一般来说,轻度高血压患者可以考虑以下类型的保险:

图片来源于摄图网

1.意外险:因为意外险主要保障的是意外伤害,与个人健康状况无关,所以即使有高血压,也可以正常购买。

2.重疾险:轻度高血压患者通常可以购买重疾险,可能会按照标准体承保,这意味着保费和保障责任与健康人相同。但是,某些情况下可能需要加费。

3.医疗险:对于轻度高血压患者,医疗险的承保可能会更严格,一些保险产品可能会采取除外责任承保的方式。

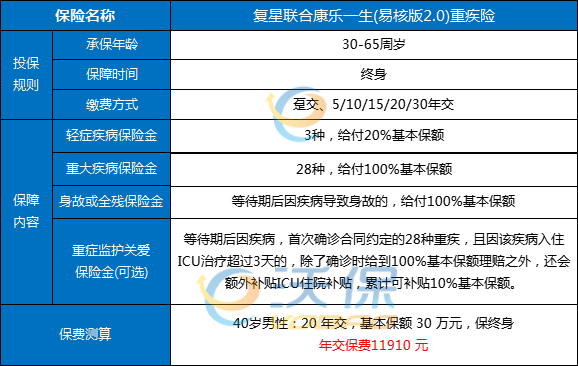

产品推荐:复星联合康乐一生(易核版2.0)重疾险

复星联合保险公司推出康乐一生(易核版)升级版——康乐一生(易核版2.0),健告问题仅3条,重症和轻症的基础上增加重症ICU可选责任。

1、保障额度充足

重症和轻症的基础上增加重症ICU可选责任,体现客户关怀,在风险可控的基础上提高产品吸引力。

2、投保范围广泛

投保年龄最高可达65岁,普惠高龄次标体客群。

3、健康告知宽松

健告问题仅3条,轻松投保,丰富带病体人群的保障范围,填补市面产品对于次标体客群的保障空白。

虽然高血压可能会影响保险公司的核保决策,但轻度高血压通常不会阻止您购买保险。实际上,许多保险公司提供了专门针对高血压患者的保险产品,尤其是那些能够将血压控制在合理范围内的人。

以下是一些关于轻度高血压患者购买保险的一般指南:

•意外险:高血压对购买意外险没有任何影响,因为意外险主要保障的是意外伤害,与自身疾病无关。

•重疾险和寿险:轻度高血压患者通常可以按照标准体承保,这意味着保险公司同意您以与身体健康的人相同的保费和保障责任购买保险。

•医疗险:对于医疗险,情况可能会更加严格。一些保险产品可能会要求轻度高血压患者提供更详细的健康信息,并可能会有除外责任承保的情况。

如果您的血压值稳定在正常水平,且无其他相关风险和并发症,您将有更多的选择空间。建议在购买保险前仔细阅读健康告知,并如实告知您的健康状况,以避免未来可能出现的理赔纠纷。

如果您对“复星联合康乐一生(易核版2.0)重疾险”感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!