每年最高省30%

宫颈癌作为世界范围内常见的恶性肿瘤之一, 2020年,我国宫颈癌新增和死亡病例数分别达到11万和6万,而一旦宫颈癌确诊,5年生存率仅为67.6%,严重威胁着女性群体的生命健康。

而宫颈癌作为我国女性高发的第二大恶性肿瘤,是目前唯一病因明确、可防可控的癌症,高危型 HPV 持续感染是宫颈癌及其癌前病变发生的主要原因,在99.7%的子宫颈癌中都可检测到它的身影。明确的病因学使得宫颈癌成为了唯一拥有完备的防控手段的恶性肿瘤。

图源自摄图网

要想购买女性宫颈癌方面的保险,可以考虑以下几种类型:

1、重疾险

重疾险是一种保障特定重大疾病的保险,包括宫颈癌在内的多种恶性肿瘤都在保障范围内。不过,由于宫颈癌的复发可能性,可能需要加费承保或除外承保。

2、医疗险

医疗险主要报销医疗费用,包括医院治疗产生的费用。对于已经患病的人,有些公司提供了“慢病版百万医疗险”,或者复发险。

3、宫颈癌复发险

这是专门为已经确诊宫颈癌的朋友设计的保险,包括报销型和给付型,可以在宫颈癌复发时提供一定的保险金。

4、意外险

意外险通常不需要健康告知,即使已经确诊宫颈癌也可以购买。

5、惠民保

特指具有普惠性质的保险,由政府部门主导,商业保险公司承保,价格低、保额高、易投保,适合已经诊断罹患宫颈癌的人。

6、女性特定疾病保险

这种保险主要针对女性常见的妇科疾病进行保障,包括宫颈癌、乳腺癌等恶性肿瘤。

7、长期百万医疗保险

覆盖范围广泛的保险,包括住院、门诊、手术等医疗费用,适合需要全面妇科保障的女性。

在选择保险时,建议根据自己的健康状况、经济状况和保障需求来决定购买哪种类型的保险。同时,可以咨询专业的保险顾问或代理人,以获得更合适的保险产品推荐。

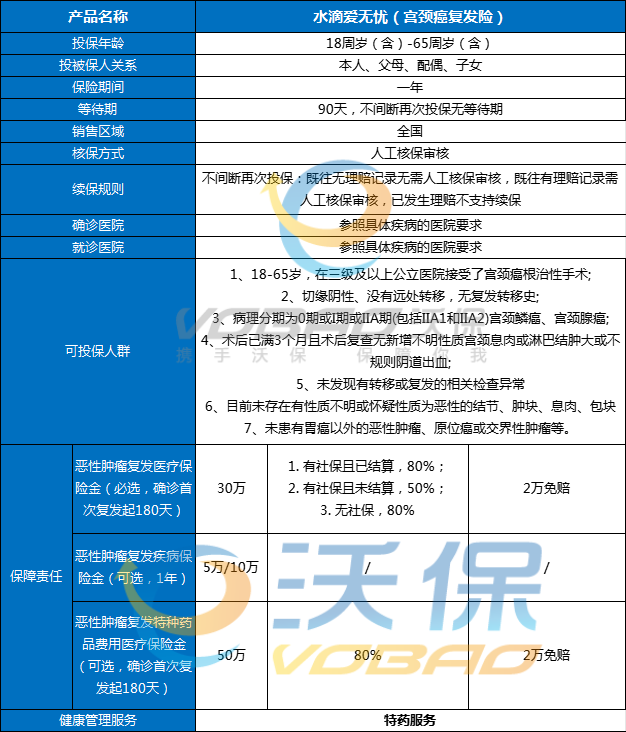

利宝保险联合水滴保共同推出的利宝水滴爱无忧宫颈癌复发险,适用于0-65岁,0-IlA期的宫颈鳞癌、宫颈腺癌患者,能够为更多的宫颈癌患者提供术后保障,减轻复发后治疗的经济压力。

【承保要求】

1、18-65岁,在三级及以上公立医院接受了宫颈癌根治性手术;

2、切缘阴性、没有远处转移,无复发转移史;

3、病理分期为0期或I期或IIA期(包括IIA1和IIA2)宫颈鳞癌、宫颈腺癌;

4、术后已满3个月且术后复查无新增不明性质宫颈息肉或淋巴结肿大或不规则阴道出血;

5、未发现有转移或复发的相关检查异常

6、目前未存在有性质不明或怀疑性质为恶性的结节、肿块、息肉、包块

7、未患有胃癌以外的恶性肿瘤、原位癌或交界性肿瘤等。

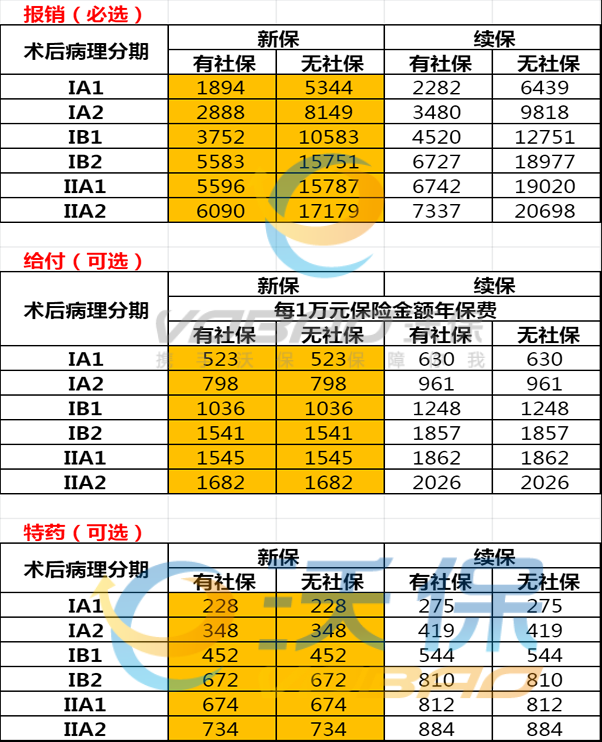

【价格表】

可以看到,利宝宫颈癌复发险的保费是根据不同的术后病理分期来算的,有社保和没有社保的价格也是不一样的:

比如IA1期的:有社保的情况下保费是1894元/年;没有社保的情况下保费是 5344元/年;

IA2期的:有社保的情况下保费是2888元/年;没有社保的情况下保费是8149元/年;

IB1期的:有社保的情况下保费是3752元/年;没有社保的情况下保费是10583元/年;

IB2期的:有社保的情况下保费是5583元/年;没有社保的情况下保费是15751元/年。

由此可见,分期越低,费率越低;手术时间越久,费率越低;部位风险越小,费率越低;选择项目越少,保费越低。

【产品优势】

1、核保宽松,不限制淋巴侵犯和神经侵犯;

2、保障全面,复发转移的住院、特殊门诊等,均可根据医院费用金额报销,最高30万;

3、根据分期确定费率,报销型1894/年起,特药型228/年起。

如果您对“女性宫颈癌方面买什么保险好”感兴趣,或者想要了解更多关于其他保险产品,您可以点击“立即咨询”,在本页面在线留下联系方式,会有客服小姐姐为您提供一对一免费咨询服务。