每年最高省30%

一、泰康百岁无忧专属商业养老保险怎么样?

【投保须知】

投保年龄:18 -70周岁

交费方式:趸交、追加

保障期限:终身、保至养老年金领取10/15/20/30年后。

体检及生调规则:本产品无体检生调要求

首次养老金领取年龄:法定退休年龄或60周岁

健康告知及被保人职业校验:无需填写健告,不限制职业分类。

投资组合的保底利率:稳健性2.0%,进取型0.5%,明确写进合同里。

1、稳健型:收益浮动相对可控,上涨幅度较小,不需要承担投资风险,适合保守人群;

2、进取型:收益浮动较大,可大可小,幅度比较大,因为收益有可能更高,所以需要承担一点投资风险。

【保障内容】

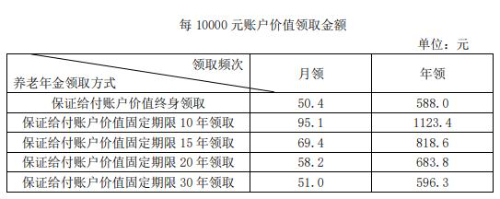

1、养老年金:

(1)保证给付账户价值终身月领(或年领):每年都可以领养老金,直到被保人身故。

(2)保证给付账户价值固定期限10年(或15年、或20年、或30年)月领(或年领):每年都可以领养老金,直到期满。

2、身故保险金:

(1)被保人于首次养老年金开始领取日前身故,按保单账户价值给付。

(2)被保人于首次养老年金开始领取日后身故,不再给付身故保险金。

二、泰康百岁无忧专属商业养老保险值得买吗?

泰康百岁无忧专属商业养老保险最大的优势就是:可以节税!

如何节税?

假设2023年度综合所得年收入减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额为10万元,即全年应纳税所得额为10万元,属于【3.6万元<全年应纳税所得额≤14.4万元】这档;

如果他没有购买个人养老金产品,则被保人应纳税10万元全部按10%税率纳税,最终纳税10万元*10%=1万元;

如果他在2023年顶额购买了1.2万元个人养老金产品,则被保人全年应纳税所得额10万元中就有1.2万元按3%税率纳税实现节税,剩余8.8万元按10%税率纳税,最终纳税1.2万元*3%+8.8万元*10%=9160元,轻松节税840元。

节税具体过程:

申报2023年个税时,退税1.2万元*10%=1200元;

在个人养老金领取时(55岁/60岁),将已交的个人养老金1.2万元按税率3%扣除,即扣税360元。最终,实际节税额度为1200元-360元=840元

三、泰康百岁无忧专属商业养老保险能领多少钱?

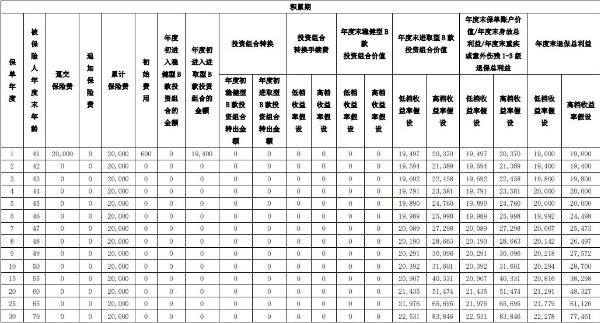

40岁女士,与保险公司约定初始费用为 3%,趸交保费 2 万元,全部进入进取型 B 款投资组合,选择保证领20年养老金,按月领,70周岁起领,泰康百岁无忧的收益演示如下。

开始领取养老年金前,她可以申请变更养老年金开始领取日或领取方式。她在70 周岁开始领取养老年金,不同领取方式下的年金领取金额如下所示(以目前的养老年金转换表为例):

假设她 70 周岁开始领取养老年金时,选择固定期限 20 年月领,以目前适用的养老年金领取转换表为例,转换标准为 58.2 元/每 10000 元账户价值。具体的养老年金领取标准根据养老年金开始领取日当时适用的养老年金领取转换表确定。则她能获得的具体保单收益和养老金收益测算情况如下:

1、积累期:

2、领取期:

可以看到,在她71岁时开始,每年可领最少1574元的养老年金,如果按高档收益率结算,则可每年领取5856元的养老年金;

固定领取20年养老年金,意味着她最少能有累计31472元的养老金收益,如果按高档收益率结算,则她能获得累计117116元的养老金收益。

如果您对《泰康百岁无忧专属商业养老保险》感兴趣,想了解更多/对比更多,可以点击“立即咨询、免费获取方案”,客服小姐姐会一对一免费提供咨询。