保险业务员如何获客

当前位置:

首页

>

保险资讯

>

保险测评

>

正文

如何选择重疾险,重疾险到底怎么选

沃保整理

2024-05-06 09:38:53

100

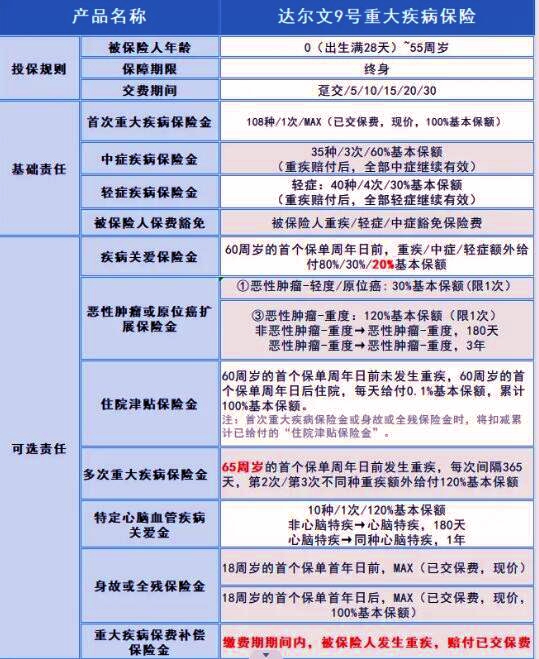

重疾险是一种保险产品,在被保险人患上约定的重大疾病时提供一次性或分期给付的保险金。这些疾病通常包括癌症、心脏病、中风等严重且可能导致高昂治疗费用的疾病。

重疾险

重疾险保险

展开阅读全文

0

上一篇:直肠癌医疗险能报销吗?结肠癌商业保险复发险可靠吗

下一篇:肺癌医疗险怎么报销?肺癌商业保险复发险可靠吗

推荐热文

2025最好的百万医疗保险?2025百万医疗险八大排名最新

5小时前

有没有带病可以买的保险?哪个保险可以带病投保?

5小时前

带病投保买什么保险好?带病投保的百万医疗险可靠吗?

5小时前

2025电动自行车保险怎么买?价格表+购买渠道测评,新手收藏!

5小时前

平安7天旅行意外险多少钱?购买渠道+赔偿标准全解析,避坑必看!

5小时前

免费获取优质保险方案,

同样保障,

每年最高省

30%

免费获取3份保险方案

热门咨询

广东广州麦超光大永明福运连年险,基本保险金额是2355元,交5年保费,5年后返年金多少钱?太太,每年15000,2021买的

广东广州李先生咨询社保

广东广州朱电话前海人寿2019开门红盛世赢家年金保险,到了68岁全部拿了,还有一利息吗?

在线咨询

免费获取方案

全站导航

推荐

保险头条

保险问答

计划书

险种测评

金融

保险产品

关于沃保

买保险

保险问吧

业界要闻

卖保险

保险资讯

沃保专区

金融知识

帮助中心