每年最高省30%

图片来源于摄图网

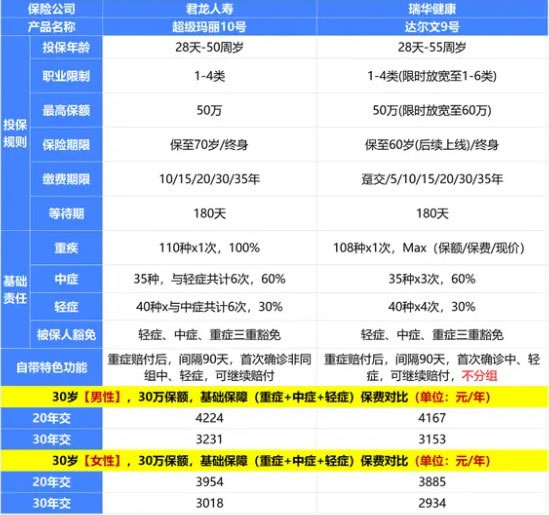

先看投保规则:

1、超级玛丽10号支持保障期间保至70周岁,达尔文9号暂时只能支持保至终身。

2、超级玛丽10号核保更宽松

超级玛丽10号支持智核加费和人核加费功能,很多拒保的疾病能通过加费进行承保。比如很容易被拒保的肺结节6-8mm,超级玛丽10号支持人核标体承保,投保更宽松。

达尔文9号无加费承保功能,很多疾病要么除外,要么拒保。

再看保险责任:

1、基础重疾

都是赔1次100%基本保额,不过超级玛丽10号重疾保障种类110种,比达尔文9号多保2种。达尔文9号缺少进行性多灶性白质脑病、亚急性硬化性全脑炎;并且还不包含高发重疾严重I型糖尿病。

2、重疾复原金/多次赔付

超级玛丽10号同种重疾也能赔,且可以与恶性肿瘤津贴/多次赔付、恶性肿瘤拓展金叠加赔付,消费者权益更好。

达尔文9号多次重疾保险金,触发条件期限延长了5年(65岁前),但是保费较贵,且不能赔同种重疾,还不可与恶性肿瘤额外保险金、特定心脑血管保险金叠加赔。

3、恶性肿瘤津贴/扩展金

超级玛丽10号的赔付间隔更短,癌--》癌(不限癌症复发、转移、持续治疗),赔付间隔365天,且10号还可选癌症无限次赔付(保证初期获赔率,每次仅需间隔1年,且还可以选择无限次赔付,每间隔3年赔50%)。

达尔文9号癌--》癌赔付间隔为3年,3年后才给到120%,若提前治疗好了,这笔钱则拿不到。

相比之下,超级玛丽10号的可得性更高,责任更实用。

4、其他

超级玛丽10号专享:

癌症拓展金责任:首次确诊原位癌及轻度癌症,之后确诊恶性肿瘤-重度,额外赔付50%基本保额,癌症保障力度更强。

可附加投保人豁免,支持夫妻互投,责任更人性化。达尔文9号不支持投保人豁免。

达尔文9号专享:

住院津贴:60岁前未发生重疾,60岁后住院每天给付0.1%基本保额。但是占用主险保额,最终理赔重疾/身故/全残时需扣减,同样的费用,可以单独买一份住院津贴。

重大疾病保费补偿保险金:被保险人缴费期内发生重疾,返还已交保费。看似创新,实际是保险期限=缴费期限的一个定期重疾,保费较贵。

疾病关爱金多了60岁前首次轻症额外赔20%基本保额。

达尔文9号和超级玛丽10号确实是各有各的优势,有的地方达尔文9号好,有的地方又是超级玛丽10号好。

如果你还不知道做选择哪一款,可以看看下面的总结:

首先是保障责任方面:

基础保障中:重疾保障两者打为平手;中症、轻症达尔文9号胜。

可选保障中:身故保险金、疾病关爱金达尔文9号胜;重疾多次赔和癌症二次赔超级玛丽10号胜。

其次是价格方面,我也帮大家总结一下:

基础责任:达尔文9号保费更优惠。

可选责任:附加身故、疾病关爱金、达尔文9号保费更优惠;附加重疾多次赔、癌症二次赔超级玛丽10号保费更优惠。

总体来说,两款产品都是非常值得购买的,其实不管是超级玛丽10号还是达尔文9号,入手哪一个都不亏的。

当然,大家在投保时除了保险责任,还要结合健康告知、核保要求、风控规则等综合考虑,毕竟买保险是个双向选择,符合投保要求才能没有后顾之忧。

如果您对“超级玛丽10号和达尔文9号”感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!