每年最高省30%

消费型重疾险是什么意思?

1. 保障性质:这类保险的主要目的是为被保险人提供因罹患重大疾病而造成的经济风险保障。当被保险人在保险期间内首次确诊合同约定的重大疾病时,保险公司将一次性给付一笔保险金,用于弥补医疗费用、康复费用或弥补因患病导致的收入损失。

2. 缴费方式:投保人通常需要按年、半年或季度定期缴纳保费,以维持保险合同的有效性。保费的计算通常基于被保险人的年龄、性别、健康状况、职业风险等因素,以及所选择的保额、保障期限、是否包含附加责任等。

3. 无现金价值:消费型重疾险属于纯保障型产品,不包含储蓄或投资成分。这意味着一旦保险期限结束或者被保险人未发生保险事故,已缴纳的保费不会退还,即“消费”掉了。与之相对的是返还型重疾险,后者在保险期满后若未发生理赔,保险公司会返还部分或全部已交保费。

4. 保障内容:消费型重疾险通常涵盖一定数量的重疾、中症和轻症保障。如国富人寿达尔文6号提供110种重疾、25种中症和50种轻症保障;君龙人寿超级玛丽8号暖男版包括重疾、中症、轻症以及被保人豁免等责任。这些疾病种类通常覆盖了常见的、高发的重大疾病,并可能根据产品设计提供不同程度的额外赔付(如首次重疾确诊后的特定年限内额外赔付一定比例的保额)、多次赔付(如中症、轻症多次赔付且无间隔期)或特定疾病额外保障(如恶性肿瘤、心脑血管疾病的多次赔付)。

5. 灵活性与定制化:部分消费型重疾险产品如国联人寿明爱慧选,允许客户根据自身需求选择附加不同的保障责任,如不分组重疾多次赔付、同种重疾多次赔付、特定疾病复发赔付等,从而实现保障方案的个性化定制。

6. 保费相对较低:由于不涉及储蓄或投资收益,消费型重疾险的保费通常低于同等保障水平的返还型产品,适合预算有限或倾向于以较低成本获取较高保障额度的消费者。

消费型重疾险产品有哪些?

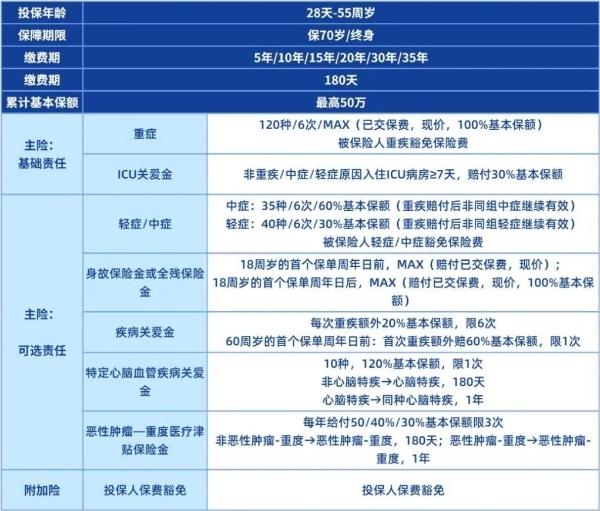

君龙守卫者6号重疾险

1. 缴费期限灵活:最长可选35年交,适合预算有限的投保人。

2. 重疾多次赔付:提供多达6次的重疾赔付,这在市场上是比较少见的。

3. ICU关爱金保障:对于因非重疾、中症、轻症以外原因入住ICU超过7天的情况,提供额外的保障。

4. 附加责任丰富:包括重大疾病关爱保险金、恶性肿瘤重度医疗津贴等,提供更全面的保障。

5. 特定疾病额外保障:针对恶性肿瘤重度和特定心脑血管疾病提供额外的保障。

国富人寿小红花致夏版重疾险

1. 保障全面:覆盖110种重症、35种中症和40种轻症,保障范围广。

2. 保额提升:重症赔付后,轻症和中症责任继续有效,且能获得额外的赔付。

3. 癌症和心血管保障加强:可选责任中包括恶性肿瘤和特定心脑血管疾病的额外保险金。

4. 性价比高:相对于市场上其他同类产品,国富人寿小红花致夏版的保费更为合理。

5. 灵活性:投保人可以根据自己的需要选择不同的保障责任和附加责任。

6. 增值服务:提供免费视频医生咨询服务,帮助客户解决常见病、多发病的问诊等。

以上就是关于“消费型重疾险,消费型重疾险产品”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!