每年最高省30%

一、年金险是不是理财产品?

年金险通常被视为一种长期的理财工具。它的基本功能是在被保险人达到一定年龄后,提供定期的收入,以支持退休生活。从这个角度来看,年金险确实具有理财属性,因为它可以帮助个人规划未来的财务状况,实现资金的保值增值 。

然而,年金险的本质是保险产品,其主要目的是提供风险保障。与传统的理财产品相比,年金险在设计上更注重长期的稳定收益和保障功能。例如,如果被保险人在约定的领取年龄前去世,保险公司通常会向受益人支付一定金额的身故金,这是纯粹的理财产品所不具备的特点 。

因此,虽然年金险具备一定的理财功能,但它更多的是作为一种风险管理工具,帮助个人应对未来可能出现的经济不确定性。

图片来自摄图网

二、保险公司的理财年金险能不能买?

是否购买保险公司的理财年金险,需要根据个人的具体情况来决定。首先,个人应评估自己的风险承受能力、财务状况、退休规划以及对未来经济形势的预期 。

对于那些风险承受能力较低、希望确保退休后有稳定收入来源的人来说,购买年金险是一个不错的选择。年金险可以提供保底利率,确保投资者即使在市场不景气时也能获得最低回报 。

然而,对于那些愿意承担更高风险以追求更高收益的投资者来说,可能会考虑其他理财产品。年金险的收益率通常低于股票和其他高风险投资产品。此外,年金险的流动性较差,一旦投资,资金在一定期限内将不易取出 。

在做出决策之前,潜在的投资者应该咨询专业的财务顾问,仔细比较不同的年金险产品,了解它们的收益率、费用结构、领取条件等,以确保选择最适合自己需求的产品。

总之,年金险作为一种理财工具,确实可以为投资者提供一定的财务规划和保障。但是否购买,应根据个人的财务目标和风险偏好来决定。在选择年金险时,应该全面了解产品特性,明智选择,以确保投资符合自己的长期财务规划。

三、保险公司的理财年金险哪个好?

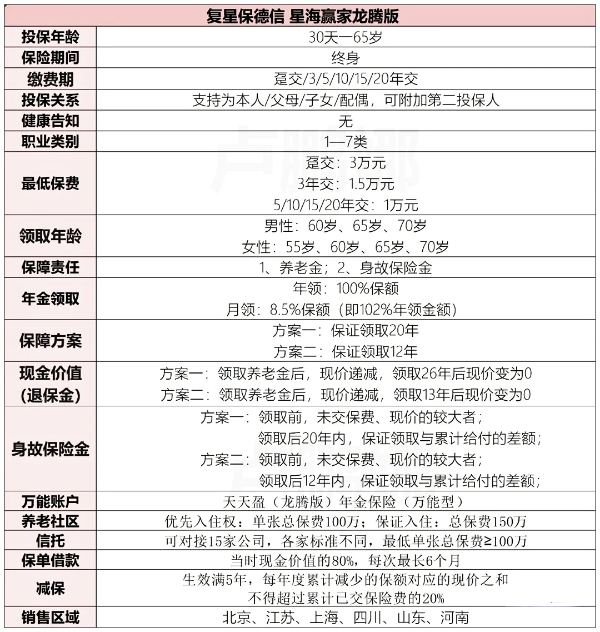

1、产品推荐:复星保德信星海赢家(龙腾版)养老年金保险

2、推荐理由:每年领取金额属于同类相似产品中最高的,而且还能附加万能账户,享受双账户收益。

3、收益测算:40岁男,每年投10万,交5年,60周岁起领养老金,保证领20年。

【年领】

60-69周岁,共领10年,累计领取金额=47513元*10年=47.51万。

60-79周岁,共领20年,累计领取金额=47513元*20年=95.03万。

60-89周岁,共领30年,累计领取金额=47513元*30年=142.54万。

60-99周岁,共领40年,累计领取金额=47513元*40年=190.05万。

【月领】

60-69周岁,共领10年,累计领取金额=4038.61元*12个月*10年=48.46万。

60-79周岁,共领20年,累计领取金额=4038.61元*12个月*20年=96.93万。

60-89周岁,共领30年,累计领取金额=4038.61元*12个月*30年=145.39万。

60-99周岁,共领40年,累计领取金额=4038.61元*12个月*40年=193.85万。

以上是“保险公司的理财年金险能不能买?”的相关介绍,如果您对“星海赢家(龙腾版)”感兴趣,想了解更多/对比更多,可以点击“立即咨询、免费获取方案”,我们会安排专业的保险顾问一对一免费提供服务。