每年最高省30%

年金险提供多种领取方式,包括定期领取、终身领取和一次性领取。领取方式一旦确定,通常不可更改,但某些产品可能提供一定的灵活性。

图片来源于摄图网

年金险的领取方式通常在保险合同中明确。主要有以下几种:

1.定期领取:保险期满后,按照合同约定的期限,定期领取固定金额的年金。

2.终身领取:保险期间内,被保险人可以终身领取年金,金额通常逐年递增。

3.一次性领取:在保险合同生效一定时间后,被保险人可以选择一次性领取全部年金。

这些方式各有利弊,定期领取提供稳定收入,终身领取保障长期财务安全,而一次性领取则提供即时的大额资金。

关于年金险领取方式的变更,大多数情况下,一旦选择确定后便不可更改。这是为了保证保险合同的稳定性和预测性。然而,市场上也存在一些产品提供了领取方式的灵活性,允许在一定条件下进行调整。例如,一些年金险产品支持加保,这可能会影响每年领取的金额。

在选择年金险时,建议考虑以下最新产品:

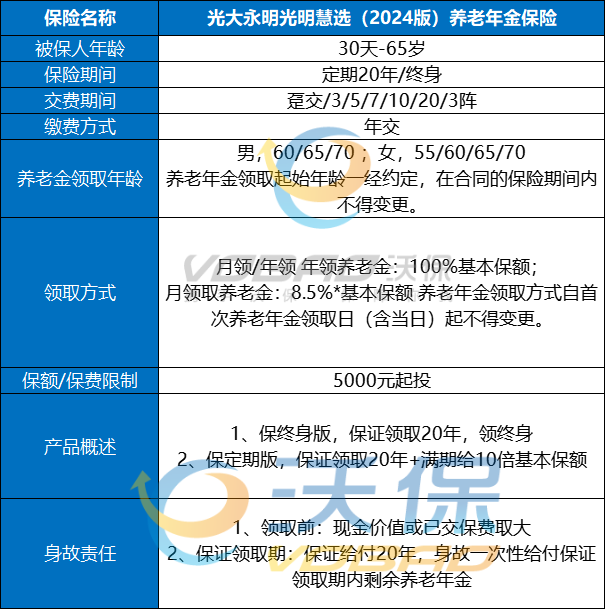

(1)光大永明光明慧选(2024版)养老年金保险

优势1、灵活选择缴费,按需进行规划

交费灵活,可选一次交清、3年交、5年交、10年交、20年交、30年交;保险期间可选终身或定期(保至首次养老年金领取日(不含)开始后的第20个保险单周年日)。

灵活对接养老生活,领取方式、领取年龄按需规划。领取方式可选择年领、月领;男性领取年龄可选择60、65、70周岁,女性领取年龄可选择55、60、65、70周岁。

优势2、保证领取20年,养老无忧

终身保障,领取额确定,养老年金持续领取至终身,提供与生命等长的保障;

定期保障,养老年金领取至满期,若合同满期日零时仍生存,一次性给付10倍基本保险保额。

保证领取20年,有效避免因提早身故导致的年金损失风险。

优势3、可以对接养老社区

保费累计大于等于一定额度,可自由选择加入“保险保障+养老服务”于一体的“光大安心养老计划”,提前锁定退休后的养老社区服务权益,安心养老乐享无忧。

(2)长城明爱金彩2.0版养老年金保险

1.灵活性强:保险持有人可以根据个人需求调整领取年龄和方式,甚至约定由其他指定人领取年金。

2.个性化费率:根据投保人的健康状况,提供个性化的费率设计,即便是有特定健康问题的投保人,在同等保费下也能享有更高的年金收益。

3.可加保:为了适应年轻投保人的需要,该产品提供了增加保额和延长交费期限的选项,以应对未来因收入增长而带来的养老金需求提升。

4.多元化方案:提供四种不同的保障方案,包括终身领取、至特定年龄领取、保证领取额度等,以及领取前可变更方案的灵活性。

5.可指定第二投保人:避免保单成为遗产被分割的风险,更稳定可控。

6.支持隔代投保:不仅限于直系亲属,还包括其他家族成员,如叔伯姑舅舅姨妈及成年兄弟姐妹,保障家族成员间的财务安全和福祉传承。

7.可对接养老社区:总保费达到30万,可对接养老社区旅居权,总保费达到80万,可对接养老社区长居权。

8.可对接保险金信托服务:实现婚姻财产隔离、家企隔离、财富指定传承等功能。

9.可对接万能账户:实现闲散资金的二次增值。

如果您对光大永明光明慧选(2024版)养老年金保险或长城明爱金彩2.0版养老年金保险感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!