每年最高省30%

但是,面对市场上琳琅满目的重疾险产品,如何选购才能既符合自身需求,又不吃亏呢?本文将为您揭示重疾险购买的攻略与技巧,让您轻松选出适合自己的保障计划。

图片来源于摄图网

一、明确保障需求,量身定制保障计划

在选购重疾险之前,首先要明确自己和家庭的实际保障需求。考虑到家庭成员的年龄、健康状况、家族病史等因素,量身定制一份适合自己的保障计划。比如,如果家庭成员中有高血压、糖尿病等慢性病史,那么在选购重疾险时就应该特别关注这些疾病的保障范围。

二、比较产品条款,关注核心保障内容

在选择重疾险产品时,要仔细比较不同产品的条款和保障内容。重点关注以下几个方面:

疾病种类:选择覆盖疾病种类多、涵盖面广的产品,尤其是高发疾病要重点关注。

保障期限:根据个人需求选择保障期限,长期保障可以省去未来再次购买的麻烦。

赔付方式:了解赔付方式是否灵活,是否包括一次性赔付和多次赔付等选项。

豁免条款:关注保费豁免条款,确保在关键时刻能够减轻经济负担。

三、注重性价比,选择合适的保费

购买重疾险时,保费是一个重要的考虑因素。要根据个人经济状况和风险承受能力选择合适的保费。在比较不同产品时,除了看保障内容,还要综合考虑保费、保险公司信誉度和服务质量等因素,选择性价比高的产品。

四、定期评估调整,保障与时俱进

购买重疾险后,并不意味着一劳永逸。随着时间和家庭成员状况的变化,定期评估和调整保障计划是非常必要的。建议每年至少进行一次保障计划的评估,根据家庭成员的健康状况、家庭经济状况等因素进行调整,确保保障始终与时俱进。

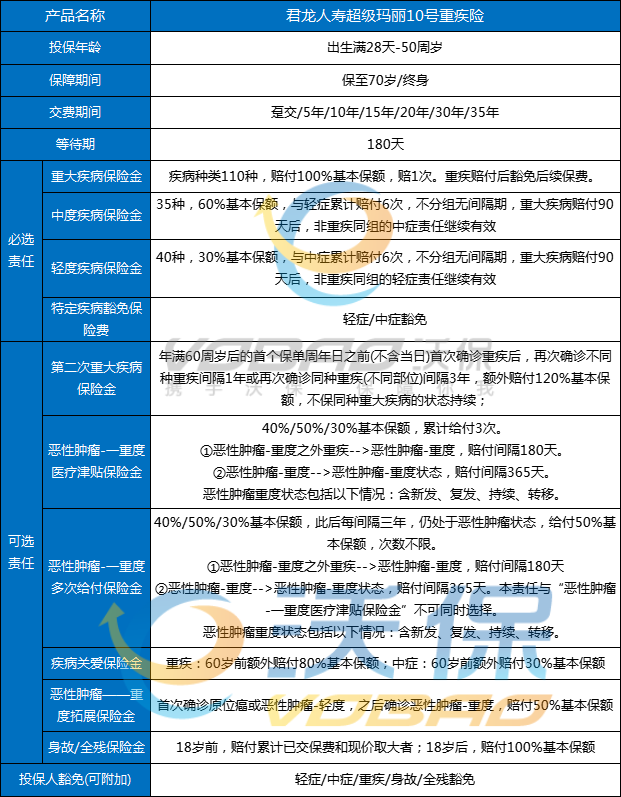

产品推荐:君龙超级玛丽10号重疾险

一、重疾赔后中轻症继续赔,基础责任价格低

中轻症累计赔6次,重大疾病赔付90天后,非对应组轻中症责任继续有效

二、交费期间更灵活,最长可选35年交,减轻缴费压力

三、癌症拓展保险金,小花费、高保障、好口碑

四、 同种重疾二次赔,第二次重疾赔更快

同种&不同种皆可赔,最高赔220%基本保额!最短间隔1年确诊非同种重疾即可赔120%基本保额

五、癌症津贴最短间隔半年即可赔,保障更充足,累计最高赔120%基本保额

癌-癌间隔1年,给付40%/50%/30%基本保额;非癌-癌首年间隔180天,给付40%基本保额,后续每间隔1年,给付50%/30%基本保额,均以三次为限

六、癌症无限赔,保障不封顶

癌症津贴赔付3次后,每间隔3年,仍处于恶性肿瘤状态,给付50%基本保额,给付次数不限。

如果您对“2024重疾险购买攻略与技巧”感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!