每年最高省30%

在如今的保险市场,增额终身寿险已经成为了一种备受关注的保险产品。这款保险产品不仅具有终身保障的功能,还能为投保人提供日益增长的潜在收益。

增额终身寿险对60岁的老人来说可能不是最合适的选择。

增额终身寿险是一种保额会随着时间推移逐渐增长的保险产品,具有储蓄和投资功能,虽然60岁以上的老人理论上可以购买这类保险,但其优势可能并不突出。增额终身寿险的收益高度依赖于复利效应,需要较长时间才能实现显著的现金价值增长,对于60岁左右的老人来说,增值的时间可能已经不多了,因此性价比可能不如年轻人高。

此外,购买增额终身寿险需要健康告知,只要没有罹患恶性肿瘤等严重疾病,60岁以上的老人仍然有机会购买。还可以通过指定身故受益人的方式实现财富的定向传承,从而减少遗产分配的纠纷。

1、追求资金稳定增值的人群。增额终身寿险的保有效额和现金价值会随着时间的增长而增长,很适合这类人群投保;

2、想为孩子储蓄教育金的人群。增额终身寿险的现金价值会一直增长,因此如果在孩子还小时就为其投保,那么等孩子到需要接受教育时,其现金价值也比较高了,届时就可以通过申请减保的方式领取部分保单现金价值,作为教育金使用;

3、想要为年老后积攒养老金的人群。这和教育金领取是一样的道理,可以通过申请减保的方式领取部分保单现金价值,作为养老金进行使用,保障年老后的基本生活。

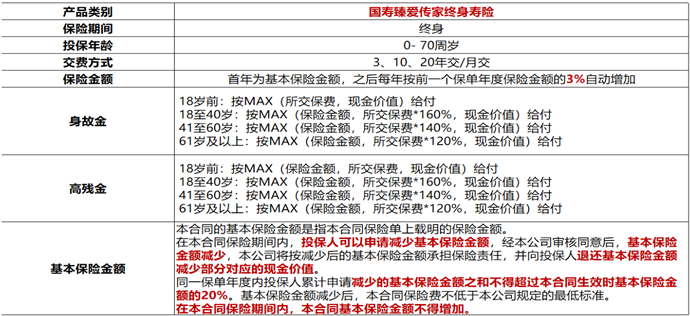

中国人寿增额寿险推荐:中国人寿臻爱传家终身寿险

1、高保障:

40岁男性/年缴费100万/基本保额745万保额,保障超高,产品超实惠!

2、高现价:

40岁/男/年交保费1万/第十年保单现价100298元超过所交总保费,现金价值保持高水平!

3、责任全:

除了基本的身故保障金和高残保障金,国寿臻爱传家终身寿险还有长期护理保险责任转换功能。

长期护理保险责任转换,简单来说就是将部分基本保额,保障换成长期护理保障。转换保额不低于10%,累计最高不超过50%的保额。

4、可减保:

减额功能写入合同,减保金额满足需求,领取方式更加灵活。年度减保最高20%基本保额。

5、3.0%增值:

首年为基本保险金额,之后每年按前一个保单年度保险金额的3%自动增加。

如果您对“增额终身寿险适合60岁老人吗,增额终身寿险适合哪些人”感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!