每年最高省30%

一个家庭中,家庭支柱发生风险,对家庭财务的影响是最致命的。未雨绸缪,提前做好风险防范,才能安心享受和家人的幸福生活。

所以,一个家庭中,首要的是给家庭支柱配好保障。

图片来源于摄图网

1、寿险

家庭支柱和其他家庭成员配置保险的最大区别,就在于家庭支柱一定要配寿险。

家庭支柱一旦身故,收入就永久性中断了,这对家庭的财务影响是最严重的,家里的房贷、生活费、孩子的教育费用、老人的赡养费等都没有人承担了。因此,家庭支柱一定要配寿险。

寿险的额度主要考虑四方面的财务责任:家里的负债(房贷车贷)+孩子的教育费用(保证孩子能在国内读完公立大学)+未来XX年的生活费(一般留到孩子能经济独立)+双方父母未来的赡养费用。以上四项金额加起来,就是家庭支柱身故风险的保障需求了。

2、重疾险

每个人都会面临生病的风险,家里任何一个人生了大病,都会对家庭财务造成重大影响,所以都要配置重疾险。

配置重疾险时,最重要的是保额一定要足够。否则生病时保险只解决了一部分费用,剩下的还得我们自己砸锅卖铁、东拼西凑,家庭财务还是受到影响,那保险的作用就没起到了。

3、医疗险

配置医疗险时要注意几点:

保额:现在的百万医疗险,基本每年有100万以上的报销额度,绝对够用,不需要追求每年300万甚至600万等过高的保额;

报销范围:一定要不限社保用药,否则起不到补充医保的作用了;

报销比例:越高越好,最好是不限社保100%报销;

免赔额:大多产品都是1万元免赔额,在同等价位上,免赔额当然越低越好;

续保条件:尽量选可以保证续保的产品,且保证续保期越长越好。

4、意外险

意外险是唯一可以保障伤残的险种,意外伤残一般是按等级赔付(1-10级,1级全残赔付100%,2级赔付90%,3级80%……)。如果家庭支柱发生残疾,不仅可能造成收入中断,还要耗费家里的资源,对家庭财务的影响也很严重。所以建议平时经常出差、外出的朋友,可以配一份意外险,注意身故、残疾保额要尽量高,尤其注意交通意外方面的保障。

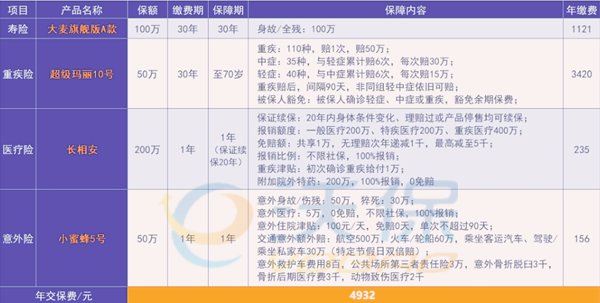

以上就是家庭支柱配置保障时涉及到的四大险种和各注意要点,按照上面的思路进行配置,基本不会有大问题。

1、如果你预算有限,保障当下:

定寿、医疗险、意外险可调整的空间不大,保费也不会太贵,因此无论何种预算范围,只要满足自身需求即可。

重疾险优先考虑保额,保证保额充足,可以覆盖大病期间的收入损失;预算有限时,保障期限可以选择定期的,先保障当下,等以后预算充足了,再进行加保。

以上方案每年保费4932元,月均保费仅411元。

2、如果你预算充裕,全面保障

定寿增加失能保障;重疾险换为多次赔付+高发疾病额外保障;意外险提高保额。

一人失能、全家失衡,失能与身故一样都是极端风险,在有条件的情况,尽量把失能风险也转移出去;

挑选多次赔付重疾时,优先选择不分组多次赔付的产品,提高赔付概率;同时可以附加上特定重疾(比如恶性肿瘤二次赔、心脑血管二次赔),达到高发重疾多次赔付的效果。

以上方案每年保费12732.5元,月均保费约1061.04元。

如果您对“中年顶梁柱怎么买保险呢?中年顶梁柱怎么买保险合适”感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!