每年最高省30%

劳务派遣公司为员工购买的保险主要包括社会保险和商业保险两类。

1.社会保险:

通常指的是“五险”,即养老保险、医疗保险、失业保险、工伤保险和生育保险。

社会保险由用人单位和劳动者共同缴纳,其中工伤保险完全由用人单位承担,职工个人不需要缴纳。

在特殊情况下,如果《劳务派遣协议》中明确规定只缴纳三险,那么劳务派遣公司只需要为员工缴纳养老保险、医疗保险和失业保险。

2.商业保险:

包括雇主责任险和团体意外险。

雇主责任险主要是为了转嫁企业对员工需要负的责任风险,可以作为工伤保险的补充,涵盖没有参加工伤保险的员工、实习生、临时工等。保障范围包括意外死亡、意外伤残、意外医疗、住院津贴、误工费用、一次性就业补助金、生活护理费、法律诉讼费等。雇主责任险的投保费用可以计入为企业生产成本,税前列支,能有效降低企业缴税的成本。

团体意外险则是一种保障员工在工作时因突发意外事件导致的身故、伤残或医疗费用的保险产品。

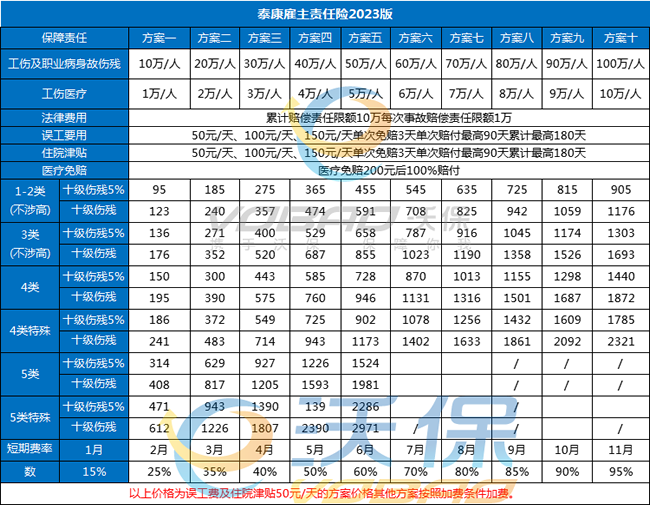

产品推荐:泰康雇主责任险2023版

产品亮点:

·可购买保额高,支持短期投保

1-4类职业最高100万保额,5类职业最高50万保额,支持4~12个月投保,单张保单保费不得大于等于20万元。

·可扩展24小时意外

扩展后非工作时间、非工作地发生的意外也在保障范围内,扩展死亡伤残、意外医疗费和误工费保障;每人死亡伤残、医疗费和误工费赔偿限额与主险责任限额相同,伤残评定标准为(行业标准)。

·可扩展乙类自费药报销

扩展后承保当地医保目录中的乙类药,包含乙类药中需客户自行支付的费用,赔偿限额为意外医疗保额的10%,且最高赔偿限额不超过5000元。

·含猝死保障

本保单承保被保险人雇员在工作时间和工作岗位,突发疾病死亡或者在48小时之内经抢救无效死亡(既往症原因除外),本保单项下雇员猝死赔付限额以30万元为限。既往症原因导致的猝死不属于本保单赔偿范围。

劳务派遣的保险公司给交的保险种类和比例如下:

养老保险:用人单位支付工资的20%,员工个人支付工资的8%。具体数额可能会因为政策的差异而略有不同。

医疗保险:单位支付工资的9%,员工个人支付工资的2%。单位还应该为其缴纳补充医疗保险,比例为工资的1%。

失业保险:单位支付工资的1%,员工个人支付工资的0.5%。

工伤保险:单位支付工资的0.5%,员工个人不缴纳。

生育保险:单位支付工资的0.8%,员工个人不缴纳。

住房公积金:缴纳比例为单位支付工资的5%~12%,员工个人支付工资的5%~12%。

以上可能会因地区和行业的不同而有所差异,建议具体咨询当地的劳务派遣公司或相关社保部门以获取准确信息。

如果您对“劳务派遣公司劳务工保险”感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!