每年最高省30%

终身寿险是一种以人的生命为保险标的的保险产品。被保险人在长达一辈子的时间里都可享有保障,如发生合同约定的身故或全残,将赔付保险金给受益人。

可以的,终身寿险活着的时候一般可以通过退保、减保等方式拿钱,具体如下:

1.退保拿退保金:

终身寿险可以随时通过退保的方式拿回一笔钱,一般是犹豫期内退保可拿回已交保费,犹豫期后退保可拿回保单现金价值;

2.减保拿部分现金价值:

比如增额终身寿险,其保额和现金价值会随着时间的增长而增长,因此其现金价值到了后期是很高的,保单持有人可随时通过减保的方式拿回部分保单现金价值,但是保单仍旧有效,只是保额也会相应有所减少;

3.保单贷款拿部分现金价值:

对于现金价值比较高的终身寿险,保险合同中一般也会写明提供了保单贷款权益,保单持有人可通过保单贷款的方式拿出来80%的保单现金价值,不过一般要求在六个月内还款;

4.出险拿保险金:

终身寿险一般可保身故或全残,有的终身寿险则还可附加其他的保险责任,如意外伤残、重疾保障等,因此,发生保险事故后,保险公司可赔付一笔保险金;

5.拿生存金:

有的终身寿险还提供了生存金保障,约定被保险人只要平安生存至约定的年龄或期限即可领取一笔生存保险金,比如某终身寿险约定,若被保险人平安生存至80周岁,保险公司就可以返还一笔生存保险金;

6.拿分红:

如果是终身寿险分红型,那么保单持有人每年还可以领取一笔分红,不过分红是无法确定的,因为其和保险公司的经营状况有关。此外,分红也还可以用于减额交清、抵交保费、放入账户中复利增息等。

1.如果是定额终身寿险,则其保额一般是固定的,回本速度比较慢,绝大多数需要等买了二三十年之后才可以回本,届时退保,相当于拿回本金;

2.如果是增额终身寿险,则其保额和现金价值会随着时间的增长而增长,回本速度较快,大多在刚交完保费的时候,一般第四或第五年现金价值就能超过保费,届时退保,相当于拿回本金;

3.终身寿险如果是在犹豫期内退保,那么其实是可以退回已交保费的。而所谓犹豫期,则是指投保人/被保险人拿到保险合同后的15天或20天,不过具体天数还应当以保险合同约定为准。

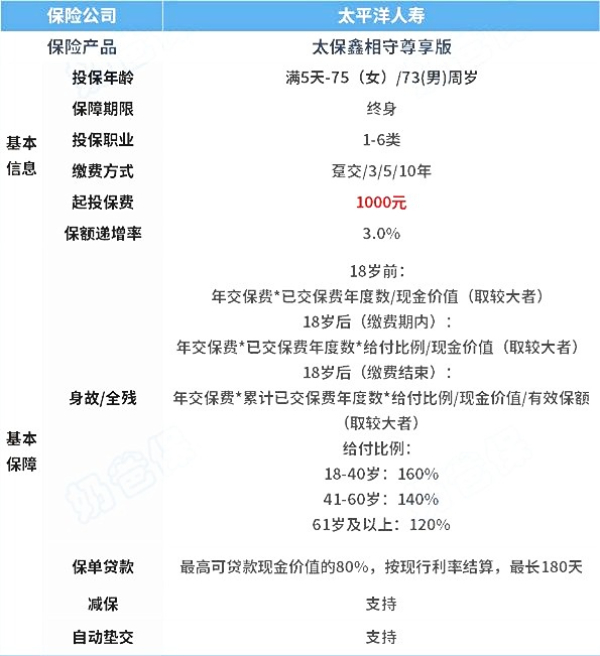

1、太平洋鑫相守(尊享版)终身寿险

太平洋保险最新推出的太平洋鑫相守(尊享版)终身寿险,是一款有效保额以年复利3.0%稳定递增的增额终身寿险产品,现价也在同步稳增,还有多项保单权益可享。

产品优势:

①终身呵护,身故全残有保障

太平洋鑫相守(尊享版)提供终身保险保障,生命价值坚实守护。

②保额递增,增长期限至终身

太平洋鑫相守(尊享版)的有效保险金额按年3.0%复利终身递增,现金价值递增持续终身,安全稳健。

③功能丰富,灵活规划享未来

太平洋鑫相守(尊享版)的投保年龄覆盖广,最高75周岁也可买,交费方式多样,提供保单贷款及减保功能,方便灵活。

适合人群:为传统增额寿第一梯队产品,综合保单利益较好,除趸交外,其他封闭期略长,支持减保取现,且减保规则较宽松,适合看中大品牌,希望兼顾养老的人群购买。

2、北京人寿京福宏裕终身寿险(分红型)

北京人寿最新推出的京福宏裕终身寿险(分红型),不仅投保、保全规则宽松,保证利益+分红收益也具备充足优势,起投金额为10000元,投保人可以根据自身需求和预算投保,为自己、家人提供保障。

产品优势:

①固定增额、保单分红双重收益

北京人寿京福宏裕终身寿险(分红型)的有效保险金额每年按2.5%递增,比例明确写入合同,保证基础收益,同时还可享受保单分红带来额外惊喜。

②免体检额度高

北京人寿京福宏裕终身寿险(分红型)的免体检额度高,无论是大额家庭资产配置,还是家庭财富的定向传承,都可以成为非常好的工具。

③财富传承更安心

北京人寿京福宏裕终身寿险(分红型)的投保人年龄范围支持18周岁(含)-60周岁(含),可指定第二顺位继承人,避免遗产纠纷。

④保单权益丰富

北京人寿京福宏裕终身寿险(分红型)支持减保、保单贷款等权益,资金调配灵活,可实现教育金、养老金、婚嫁金等多种场景的长期稳定的现金流及缓解紧急资金周转压力。

⑤增值服务优秀

北京人寿京福宏裕终身寿险(分红型)在投保后可享受紫金荟VIP客户专属增值福利,覆盖医、行、用、乐等贴心服务内容,全方位满足生活所需,尊享品质人生。

适合人群:为分红型增额寿第一梯队产品,最高红利收益》3.7%,整体封闭期短,附加红利后只要6-8年,支持减保,含VIP服务,适合更看中收益和服务,想要博取高收益人群购买。

如果您对“终身寿险不死能拿钱吗”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!