每年最高省30%

年金险是指投保人一次或按期缴纳保险费,保险公司以被保险人生存为条件,按年或月给付保险金,直至被保险人死亡或保险合同期满的保险产品。主要目的是为保险持有人提供长期稳定且确定的收入来源。

年金险是可以拿回本金的,不过是需要经过时间的累积才能拿回。

年金险拿回本金的方法主要有两种,一种是按合同约定领取年金,另一种就是等到保单现金价值超过累计缴纳的保费时进行退保,从而拿回本金。

不过,每款年金险产品的回本时间是不一样的,它是受缴费期限、缴费额度等因素的影响,因此,大家要结合实际情况进行抉择。

这里以平安人寿全新升级推出的平安盛世金越(至尊版24)年金保险为例,35岁女性为孩子投保了金越年金24,交费期10年,年交保费10万元,生存金领取方式为年领,开始领取年龄为女儿18周岁,领取期间14年。18-31周岁保单日,女儿每年可领取约10.89万元生存金,到她27岁那年,累计领取了108.9万,这个时候就相当于拿回了本金;到她32岁保单周年日,还可领取一笔约10.89万元的满期金,累计可领取约163万元,能够匹配其不同阶段的不同需求,支持学业发展、事业选择、婚恋等人生重要时刻。

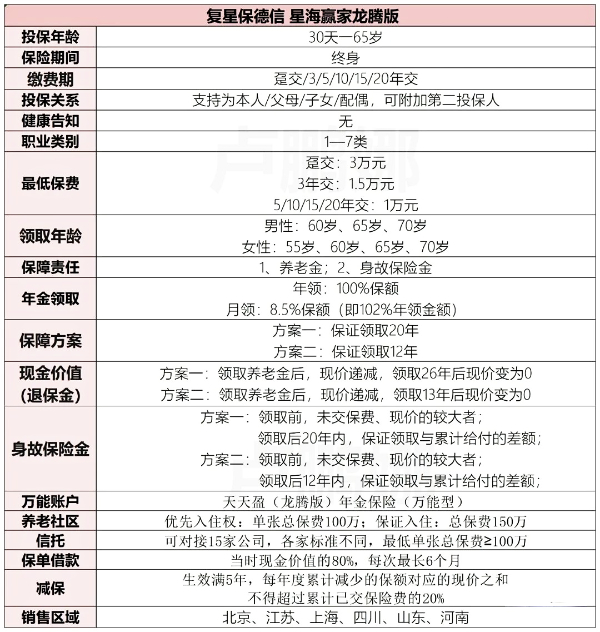

平安盛世金越(至尊版24)年金保险保障介绍:

复星保德信人寿保险公司最新推出的星海赢家(龙腾版)养老年金险,可以说是目前养老年金险市场上的养老金领取排第一的产品,IRR超过4.2%,两种保证领取期间可选,养老金领取至终身,在产品服务上,还做到了附带万能账户、高端社区、度假村、医疗绿通,能够满足客户的全面需求。

产品特性:

①领取金额高,2种保证领取期间随心选

复星保德信星海赢家(龙腾版)养老年金险是一款有保证领取年限的高领取养老年金产品,提供了两个养老年金领取方案,以“30岁男,年交10万,交10年,共100万”的投保方案为例,到他105岁时,计划1的IRR为3.86%,计划2的IRR为4.28%,可以说是目前养老金市场上的最高领取养老金产品。

②职业限制宽松,无健康告知

复星保德信星海赢家(龙腾版)养老年金险是寿险职业风险等级1-7类职业均可投保,并且没有健康告知,即使是有健康体况的也可以正常投保。

③保单权益实用,灵活性高

复星保德信星海赢家(龙腾版)养老年金险是市面上为数不多支持减保的养老年金产品,每年减保金额不得超过20%已交保费,并且该减保规则还写进了合同的。并且还可以通过保单贷款来应急使用资金。同时还可以指定第二投保人,当投保人身故后第二投保人可申请成为合同新的投保人。这样能更好的保障好被保险人的利益。

④可关联万能账户和养老社区

可关联的万能账户保底利率为2%,当前结算利率为4.5%。主险总保费达50万,万能账户可追加两倍,性价比非常高,若后期领的钱暂时用不到,可以把钱转入万能账户中,实现资金的二次增值,同时在符合保费要求的情况下,可对接复星保德信人寿旗下的星堡养老社区。

年金收益演示:

我们以30周岁女性投保复星保德信星海赢家(龙腾版)养老年金险为例,选择每年缴费10万,缴费10年,共100万,在60岁时开始领取养老年金,则两种保证领取方案对应的收益情况如下:

以收益来看:

计划一(保证领取20年):每年可以领11.5万元,保证领取230.7万元

计划二(保证领取12年):每年可以领13.1万元,保证领取156.8万元

以IRR来看:

计划一(保证领取20年):70岁时2.80%,75岁时2.93%,80岁时3.10%,90岁时3.29%

计划二(保证领取12年):70岁时3.00%,75岁时2.27%,80岁时2.92%,90岁时3.63%

从现金价值来看,80岁时计划一的理论收益达到了最大化。

可以说,无论是从收益,还是IRR来看,都是目前市场上Top级的!

注:以上为案例演示,具体以条款/实际情况为准!

如果您对“年金险的本金能拿回来吗多少钱”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!