每年最高省30%

【投保规则】

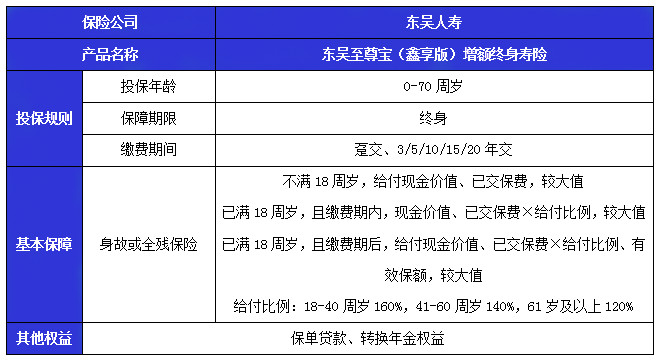

投保年龄:28天-70周岁

保险期限:终身

缴费方式:趸交、3年交、5年交、10年交、15年交、20年交

【保障内容】

身故保险金:

18岁前出险身故,赔付现金价值、基本保额对应的已交保费;

18岁后缴费期满前,现金价值、基本保额对应的已交保费x到达年龄对应给付比例;

18岁后缴费期满后,现金价值、基本保额对应的已交保费X到达年龄对应给付比例、基本保额X保单对应系数;

到达年龄给付比例:18-40周岁:160%、41-60周岁:140%、61周岁及以上:120%;

东吴至尊宝(鑫享版)增额终身寿险这款产品支持0岁到70周岁人群进行投保,提供身故或全残保险金保障,还提供保单贷款、转换年金等权益。

产品优点:

1、保额递增

东吴至尊宝(鑫享版)增额终身寿险从第二个保单年度起,有效保险金额在上一保单年度有效保险金额的基础上递增3%。

2、缴费灵活

东吴至尊宝(鑫享版)增额终身寿险具有趸交、3/5/10/15/20年交等多种缴费方式,缴费灵活,减轻缴费压力。

3、保单贷款

东吴至尊宝(鑫享版)增额终身寿险提供保单贷款权益,贷款金额不得超过申请贷款时现金价值的80%扣除各项欠款后的余额。

以被保险人为40岁,男性,交费3年,保险期间终身,年交保费100000元,基本保险金额264977元为例。

各保单年度的保险利益详见下表(单位:元):

注:以上为案例演示,具体以合同条款为准!

增额终身寿可以用作储蓄、规划养老,我们别忘了它的本质是寿险。

这类保险还有身故责任,保障终身,如果被保人身故,则根据合同条款获得赔付,可以给家里人留下一笔钱。

对于年轻人来说,增额终身寿险和定期寿险结合起来,可以低成本创造传承资本。

另外它还提供稳定、可自由操作的现金流。

虽然增额终身寿险的收益不如股票、基金高,但它在保证本金安全的同时,也能获得不错的收益,流动性和安全性的优势很明显。

锁定终身利率,收益稳定,如果孩子上学需要一笔资金,或结婚要婚嫁金、退休了需要养老金等,都可以中途领取现金价值,满足不同的需求。

最后可以做财富传承,投保时指定受益人,约定受益份额,保单利益可以按照投保人的意愿进行传承,避免财产纠纷。

综合来看,增额终身寿险值得我们入手。

特别是对于有较为宽裕的现金流、有强制储蓄需求或有提前养老规划等需求的朋友来说,这类产品是一个很好的选择。

以上就是关于“东吴至尊宝(鑫享版)增额终身寿险”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!