每年最高省30%

随着人口老龄化不断加剧,银行利率不断下降,以及注定到来的延迟退休政策,提前做好养老规划至关重要,这样才能在晚年生活中保持主动权,对此,选择购买年金险进行保障就是不错的选择。

买年金险最划算的方法如下:

1、选择现金价值高的

年金险的收益主要体现在生存总利益上,而生存总利益包括生存金和现金价值,因此选择现金价值高的收益也会更高,而且退保的时候退回的也会更多。

2、选择万能账户保底利率高的

年金险的收益如果不领取,就会自动进入附加的万能账户中二次增值,年金险附加的万能账户的保底利率高,所能确保获得的收益也会更高。

3、选择保险公司经营状况好的

保险公司的经营状况主要影响的是万能账户的实际利率,经营状况好,实际利率就会更高,分红型年金险的分红也会更高,收益自然会增加。

4、选择较短的交费期间

不同于健康险,选择较长的交费时间可以充分利用保险的杠杆作用,获得保费豁免,来使投保更划算,年金险的交费时间是越短越好的,因为越早交完,复利增值的空间就会越大,收益就会越高,相对较长的交费期间而言会更划算。

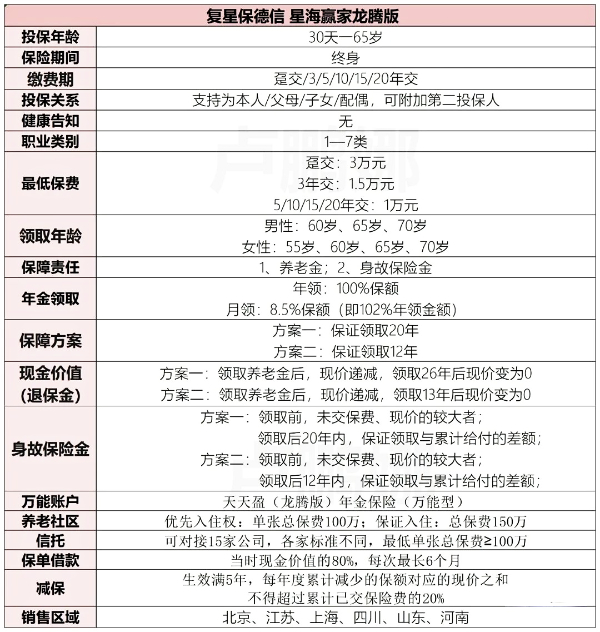

复星保德信人寿保险公司最新推出的星海赢家(龙腾版)养老年金险,可以说是目前养老年金险市场上的养老金领取排第一的产品,IRR超过4.2%,两种保证领取期间可选,养老金领取至终身,在产品服务上,还做到了附带万能账户、高端社区、度假村、医疗绿通,能够满足客户的全面需求。

产品特性:

①领取金额高,2种保证领取期间随心选

复星保德信星海赢家(龙腾版)养老年金险是一款有保证领取年限的高领取养老年金产品,提供了两个养老年金领取方案,以“30岁男,年交10万,交10年,共100万”的投保方案为例,到他105岁时,计划1的IRR为3.86%,计划2的IRR为4.28%,可以说是目前养老金市场上的最高领取养老金产品。

②职业限制宽松,无健康告知

复星保德信星海赢家(龙腾版)养老年金险是寿险职业风险等级1-7类职业均可投保,并且没有健康告知,即使是有健康体况的也可以正常投保。

③保单权益实用,灵活性高

复星保德信星海赢家(龙腾版)养老年金险是市面上为数不多支持减保的养老年金产品,每年减保金额不得超过20%已交保费,并且该减保规则还写进了合同的。并且还可以通过保单贷款来应急使用资金。同时还可以指定第二投保人,当投保人身故后第二投保人可申请成为合同新的投保人。这样能更好的保障好被保险人的利益。

④可关联万能账户和养老社区

可关联的万能账户保底利率为2%,当前结算利率为4.5%。主险总保费达50万,万能账户可追加两倍,性价比非常高,若后期领的钱暂时用不到,可以把钱转入万能账户中,实现资金的二次增值,同时在符合保费要求的情况下,可对接复星保德信人寿旗下的星堡养老社区。

年金收益演示:

我们以30周岁女性投保复星保德信星海赢家(龙腾版)养老年金险为例,选择每年缴费10万,缴费10年,共100万,在60岁时开始领取养老年金,则两种保证领取方案对应的收益情况如下:

以收益来看:

计划一(保证领取20年):每年可以领11.5万元,保证领取230.7万元

计划二(保证领取12年):每年可以领13.1万元,保证领取156.8万元

以IRR来看:

计划一(保证领取20年):70岁时2.80%,75岁时2.93%,80岁时3.10%,90岁时3.29%

计划二(保证领取12年):70岁时3.00%,75岁时2.27%,80岁时2.92%,90岁时3.63%

从现金价值来看,80岁时计划一的理论收益达到了最大化。

可以说,无论是从收益,还是IRR来看,都是目前市场上Top级的!

注:以上为案例演示,具体以条款/实际情况为准!

如果您对“2024年哪款年金险最好排第一”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!