每年最高省30%

年金险买多少钱合适,年金险买多少金额合适

买年金险产品,交多少保费是由自己决定的,不同人群的经济条件不同,并且理财的需求也不一样,所以交多较少,要从这两个方面来考虑。

1、从经济条件来看

买年金险的前提一定是已经配置好全面的保险保障,且有多余的闲钱由于投资,如果不满足这些条件的话,可以暂缓考虑买这类理财型保险。买年金险需要投入的保费通常比较多,且一交就是好几年甚至十几年、几十年,多数支持趸交/3年交/5年交,有些产品还能支持10年交/20年交。

虽然买年金险,投入的资金越多,后期可以领到的年金就越多,但是要考虑到自身的持续交费能力,如果没有持续交费的能力,后期无法顺利交保费的话,退保损失大,且影响自己的正常生活。所以买年金险交多少钱就要看自己闲钱有多少。

2、从需求上来看

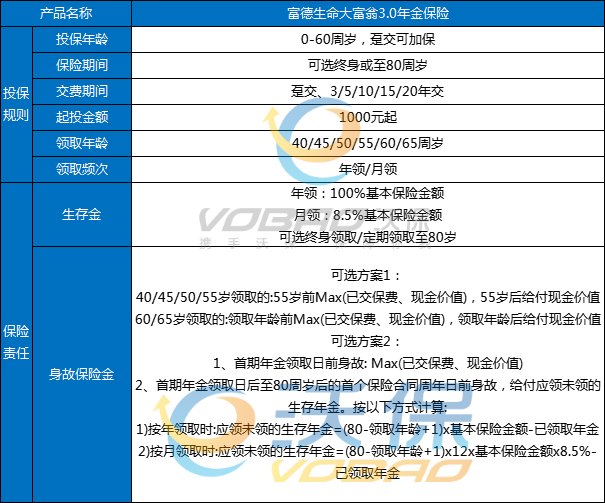

就拿养老年金险来说,买这类产品,确定投入保费时,就可以从未来退休后领取的养老金来判断,看需要多少养老金才能满足自己的养老需求,交得越多,领取的额度自然越多。下面就以富德生命大富翁3.0年金保险为例,看交费多少对年金领取额度的影响。

富德生命大富翁3.0年金保险支持0-60周岁人群承保,提供生存金和身故保险金保障,满足大家的养老金、退休金储备需求,可用于提升未来生活品质、资产配置、强制储蓄等。

案例演示:

思路一:从领取目标出发

如果35岁女性现在开始投保,分10年期交,想要60岁以后每月领5000元。

则,投保时选方案一,只需年交5.26万元即可。

思路二:从投保预算出发

如果30岁男性,从现在开始,每年投保10万元,交10年,选择保终身、60岁开始领取、方案一。

则,他从60岁开始,可实现领取水平每年13.06万元、每月10883元,领至终身。80岁时,累计可领取274.2万元,且保单价值还有79.8万元,两者合计354万元。总利益为所交保费的3.54倍。

如需了解以上产品更多详细内容或者其它更多相关产品,可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务,为您选择最合适的方案,让您花最少的钱,买到属于最合适您的保障!