每年最高省30%

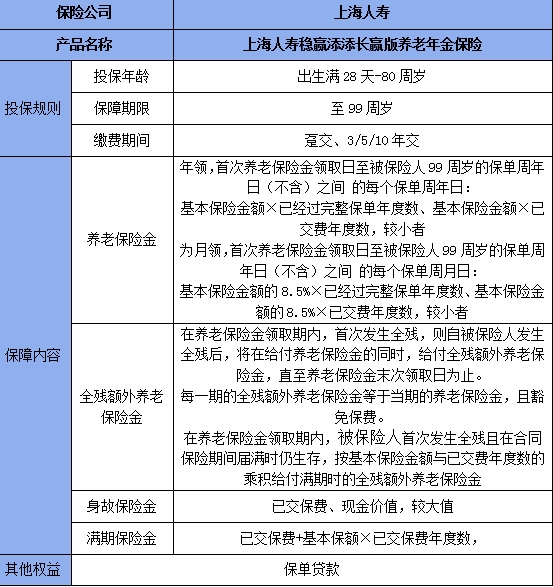

一、上海人寿稳赢添添长赢版养老年金保险怎么样?条款!

投保范围:出生满28天-80周岁

保险期间:99周岁

缴费期间:趸交、3/5/10年交

二、上海人寿稳赢添添长赢版养老年金保险怎么领取?

养老保险金

1.养老保险金领取方式为年领,首次养老保险金领取日至被保险人99周岁的保单周年日(不含)之间的每个保单周年日,如果被保险人于该保单周年日零时生存,保险公司按下列两者之间数额较小者给付养老保险金:

(1)合同基本保险金额与已经过完整保单年度数的乘积;

(2)合同基本保险金额与已交费年度数的乘积。

2.养老保险金领取方式为月领,首次养老保险金领取日至被保险人99周岁的保单周年日(不含)之间的每个保单周月日,如果被保险人于该保单周月日零时生存,保险公司将按下列两者之间数额较小者给付养老保险金:

(1)合同基本保险金额的8.5%与已经过完整保单年度数的乘积;

(2)合同基本保险金额的8.5%与已交费年度数的乘积。

全残额外养老保险金

在养老保险金领取期内,如果被保险人首次发生全残,则自被保险人发生全残后,保险公司将在给付养老保险金的同时,给付全残额外养老保险金,直至养老保险金末次领取日为止。每一期的全残额外养老保险金等于当期的养老保险金。同时,保险公司将豁免合同自被保险人全残后的下一保单年度及以后余下各期的保险费,但不包含被保险人全残之前所欠交的保险费及利息,被豁免的保险费视为已交纳。在养老保险金领取期内,如果被保险人首次发生全残且在合同保险期间届满时仍生存,保险公司按基本保险金额与已交费年度数的乘积给付满期时的全残额外养老保险金。

身故保险金

如果被保险人身故,保险公司按下列两者之间数额较大者给付身故保险金,同时合同终止:

1.被保险人身故时合同累计已交保险费(不计息);

2.被保险人身故时合同的现金价值。

满期保险金

如果被保险人在合同保险期间届满时仍生存,保险公司按下列两者之和给付满期保险金,同时合同终止:

1.合同的累计已交保险费(不计息);

2.基保险金额与已交费年度数的乘积。

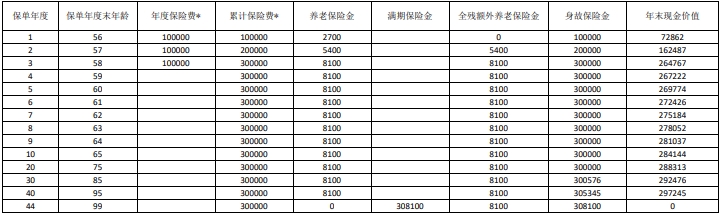

三、上海人寿稳赢添添长赢版养老年金保险能领多少钱?案例演示!

我们以林女士,55周岁,为自己投保上海人寿稳赢添添长赢版养老年金保险为例。

缴费期间:3年交;

年交保费:10万元。

则保单利益如下:

注:以上为案例演示,具体以条款/实际为准!

四、养老年金保险的优点与缺点

优点:

1、安全确定,回避投资风险

养老年金保险属于人寿保单,安全性方面有保险法的机制托底,即便保险公司出现意外,保单也会有新公司接盘,确保原来的保单利益。

由于养老投资对于波动性的容忍度低,所以多数人更喜欢确定型的产品,养老年金保险,在约定的时间领取约定的金额。

2、强制储蓄,控制消费风险

3、长久领取,覆盖长寿风险

存多少钱可以解决长寿风险,存少了老了不够花,存多了人走了钱没花完。这样的两难问题,只有用养老年金解决才是最效率的。因为其本身的设计理念就是与生命等长的现金流,活多久领多久。

4、专款专用,消灭挪用风险

很多人年轻的时候赚到过钱,但是他们老了却没有钱。绝大多数人买了养老年金以后,不会再把里面的钱挪出来,就是锁定给养老用的。遇到其他有挪用风险的情况,这里面的钱都会避开。

5、锁定收益,对冲利率风险

这两年来,银行利率走低的趋势愈加明显。

好在养老年金的收益是锁定的。只要你现在买了养老年金,未来的领的金额是确定的,活到某一年龄(比如80岁)的收益率也是确定的,不会因为利率下行而改变。

6、自动领取,领取省力省心

养老年金在首次领取后都是自动到账的。你可以选择年领,也可以选择月领。

如果选择月领,相当于你给自己加了退休工资,每个月自动到账,不用担心退休金花完了,下个月还会继续来。

缺点:

1、回本速度慢,流动性差

养老年金往往需要好几年甚至十几年才能回本,这期间你退保是有损失的,所以购买养老年金,相当于锁定了一部分资金的短期流动性。

2、产品复杂,容易误解

以上就是关于“上海人寿稳赢添添长赢版养老年金保险怎么样?怎么领取?测评!”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!