每年最高省30%

北京人寿京福宏裕终身寿险(分红型)支持减保、保单贷款等权益,资金调配灵活,可实现教育金、养老金、婚嫁金等多种场景的长期稳定的现金流及缓解紧急资金周转压力。

免体检额度高,可指定第二顺位继承人,有效保险金额每年按2.5%递增,投保后可享受紫金荟VIP客户专属增值福利!

一、北京人寿京福宏裕终身寿险(分红型)怎么样?保障如何?

投保年龄:28天-70周岁

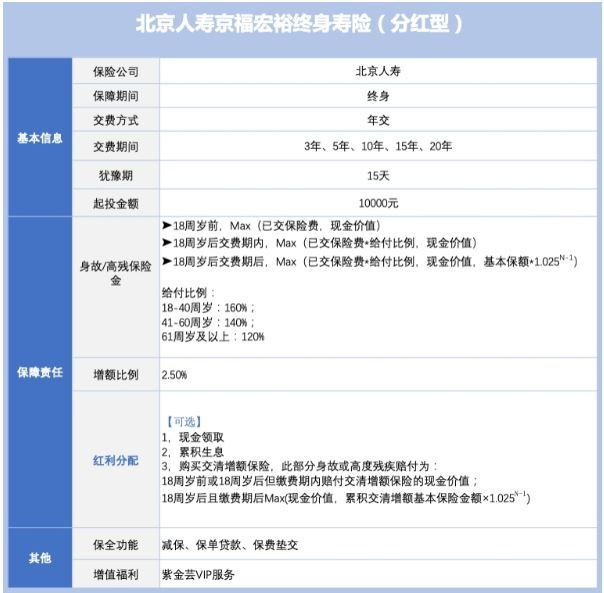

保障期间:终身

缴费方式:3/5/10/15/20年交

起投金额:10000元起投

有效保额递增比例:2.5%

二、北京人寿京福宏裕终身寿险(分红型)好不好?产品测评

1、收益领先:享有浮动分红,含分红长期IRR超3.7%市场领先

投保京福宏裕后,保险公司会将其实际经营成果产生的盈余,按一定比例向保单持有人分配。在保险期间内,如果保司实际的投资收益率、死亡率、费用支出等优于预定假设,保单便会产生红利。但是需要提醒,保单的红利分配是不确定的,在有些年度可能为零。

客户在投保时可以选择下列一种红利领取方式:

①现金领取;

②累积生息:在保险期间内,红利留存在保司以年复利方式累积生息,并于申请领取保单红利或合同效力终止时给付,红利累积的年利率由保司确定;

③购买交清增额保险:依据被保险人当时的年龄,以红利作为一次交清的净保险费购买交清增额保险,增加合同的累积交清增额基本保险金额。

2、按需调配:可减保或保单贷款,满足多场景资金调配需求

在保单权益上,京福宏裕可支持减保和保单贷款,规则也是相对宽松,比如减保要求:五年后可减保,同一保单年度内累计申请减少的基本保险金额之和不得超过合同生效时基本保险金额的20%。

如果不想减损保单利益,又想应对一时的资金缺口,还可以选择保单贷款,最高可贷80%现金价值,且贷款利率相对较低、放款速度快、额度相对较高,6个月内还款即可。

3、灵活投保:最高支持60岁,最高免体检免财务问卷总保费达1500万

最后,我们还可以来看一下京福宏裕的投保规则,总体来说也是非常灵活的,最高支持60岁人群投保,老年人群也能享受稳定且收益较高的资产规划方案。另外,京福宏裕最高免体检免财务问卷总保费达1500万,对于健康条件较差的高净值人群也比较友好。

三、下边我们继续深入看一下京福宏裕的收益水平

假设40岁男性投保,选择5年交,年交保费10万元,基本保险金额440260元,红利领取方式选择购买交清增额保险,他后续可能获得的利益如下表:

可见,保单红利用来购买交清增额保险后,收益极为可观,当被保人达到80岁时,年末生存总利益就已经达到约195.3万,此时IRR为3.65%,不仅比市面上的增额寿产品高了不少,在分红险范围内也十分优秀;当被保人到达100岁时,年末生存总利益约为418.4万,IRR高达3.73%,与一流的同类产品相比也一骑绝尘。

注:

①以上利益演示是基于保司的精算及其他假设,不代表保司的历史经营业绩,也不代表对保司未来经营业绩的预期,保单的红利分配是不确定的,该演示不代表保司对未来利益的承诺。

②年末生存总利益为年末现金价值与年末交清增额现金价值之和。

③年末身故或高度残疾总利益为年末身故或高度残疾保险金与年末交清增额身故或高度残疾保险金之和。

④以上演示数据经过四舍五入处理。

如果您对北京人寿京福宏裕终身寿险(分红型)感兴趣,或者想要了解其他,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!