每年最高省30%

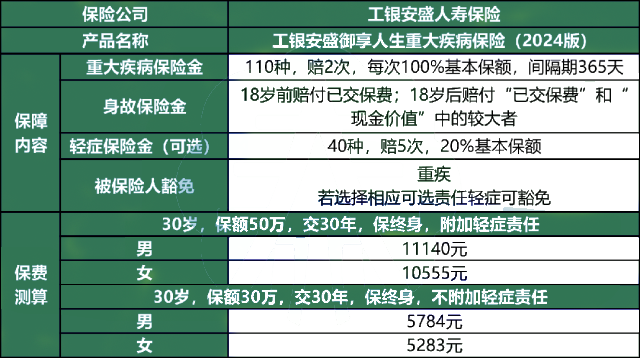

投保年龄:出生满28天-55周岁

保障期限:终身

缴费期间:10/15/20/30年交

必选责任:重疾单次赔付、轻症与中症多次赔付、少儿特定重疾关爱金、身故/全残/疾病终末期。

可选责任:重疾分组多次赔付、癌症多次赔付、被保人豁免、投保人豁免。

(1)2024工银安盛御享人生重疾险优点:

优点1.等待期条款优秀

一般重疾险的身故责任是有90天/180天的等待期,等待期内身故,会退回已交保费;而工银安盛「御享人生2024」的身故责任是没有等待期的,只要合同生效了,就会按责任赔付。

优点2.赔了重疾,轻中症依然有效

工银安盛「御享人生2024」重疾二次赔付责任的亮点在于没有三同条款的限制,可以有效降低触发获得二次赔付的门槛。

三同条款是指若被保险人因同一疾病原因、同次医疗行为或同次意外伤害事故导致两种或两种以上重疾,只赔付其中一种。简单理解就是相关联的重疾,只赔付其中一种。没有三同条款的限制,在触发重疾二次赔付的条件上,更加宽松。

举例,假如有三同条款的情况下,先发了肝癌赔付一次重疾后,1年后因为因为肝癌的原因导致要换肝脏,是不能赔的。就算重度恶性肿瘤与重大器官移植术是不同病种,但因为是同一原因导致的两种重疾,所以只能赔付其中一种。

假如没有三同条款,肝癌一年后患肝脏是可以赔付的,这就是没有三同条款限制的优势。

(2)2024工银安盛御享人生重疾险缺点:

缺点1:高发轻度疾病缺失严重

工银安盛「御享人生2024」因为没有中症的保障,原本很多轻度疾病放在中症进行赔付,而御享人生在砍掉中症保障的时候,没有把那部分的病种放在轻症进行保障,所以很多高发轻度疾病缺失。

举个例子:

30岁、男、10万保额:

30年交:1928元,可选轻症保障,2228元。

20年交:2579元,可选轻症保障,2936元

30岁、女、10万保额:

30年交,1761元,可选轻症保障2111元

20年交,2360元,可选轻症保障,2360元

工银安盛「御享人生2024」重疾险最低保费1000元或者最低保额10万元重疾保障就可以享有绿通服务。

如需想了解以上产品更多详细内容或者其它更多相关产品,可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务,为您选择最合适的方案,让您花最少的钱,买到属于您最好的保障!