每年最高省30%

1、年金险年金险是一种投保人定期或一次性缴纳保费,在达到一定年龄或约定时间后,保险公司按期支付给被保险人固定金额的保险产品。

其主要特点是收益稳定,风险较低,适合追求稳健收益,希望在退休后能获得持续、定期现金流的人群。

2、增额终身寿险增额终身寿险则是在提供身故保障的同时,保额会随着年度增长,实现现金价值的累积。

这类保险产品灵活性较高,既可以提取现金价值应对临时的资金需求,也可以选择保留以积累财富,尤其在长寿情况下,受益人可能获取较高的收益。增额终身寿险更偏向于财富增值和传承,兼具投资与保障双重功能。

年金险在投保后的一段时间内,其资金往往受到一定限制,流动性较差。这意味着,在紧急或突发情况下,年金险的保险金可能难以迅速提取或者保单的现金价值不高,提取的意义不大。然而,一旦开始领取年金,其稳定的收入流能够为投保人的生活提供一定的经济支持。

与之相反,增额终身寿险以其灵活的资金运用方式受到关注。在保单有效期内,增额终身寿险允许投保人根据实际需要,部分或全部提取现金价值。这种灵活性使得增额终身寿险在应对临时资金需求或突发事件时更具优势。因此,对于那些希望在保障生命的同时,也能拥有一定资金流动性的投保人来说,增额终身寿险或许是一个值得考虑的选项。

》》富德生命传世金尊(A款)终身寿险

1、安全保本

100%保本的三种金融产品:国债、50万以内存 款和储蓄保险。不确定性理 财时代的一份确定性。

2、分期付款

比如总共20万,每年存2万,存10年,无痛感存钱。不影响你短期理 财,长短结合。

3、强制储蓄

3-10年时间建粮库。手里有钱,心里不慌。理 财太灵活,但是长期储蓄险100%可以存下的钱。

4、锁定收益

3%复利保证一生,写在合同的现金价值表上,20年单利4.03%、30年单利4.76%、40年单利5.66%,这几年银行存款利率、理 财收益都在跌,提前做点准备。

5、专款专用

不够灵活,反而是优势。教育金、养老金、专款专用,存上了就一定有。

6、资产隔离

钱归投保人的,谁也拿不走。妈妈给孩子,孩子给妈妈,都可以保护资产。婚姻、债务,生活风险,用保单聪明隔离。

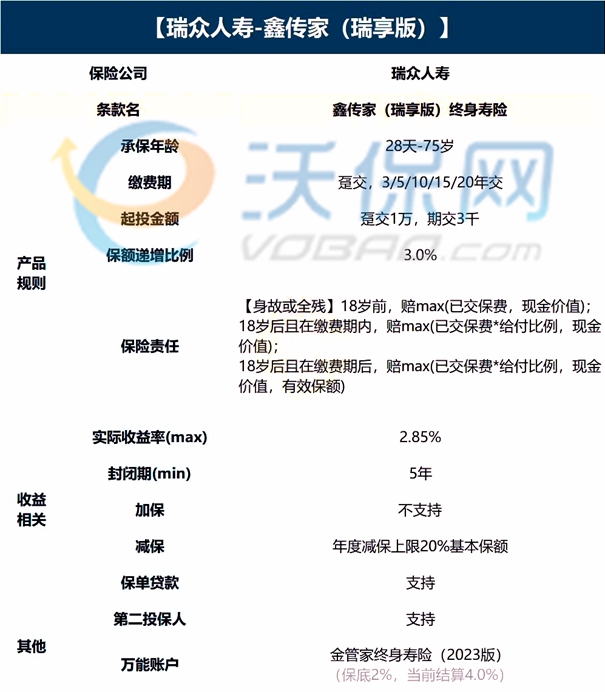

》》瑞众鑫传家(瑞享版)终身寿险

1、投保年龄广

瑞众鑫传家(瑞享版)终身寿险支持低至出生满28天的婴幼儿,最高至支持75周岁的老年人投保,所覆盖的人群范围是比较多的。

2、缴费期限灵活

瑞众鑫传家(瑞享版)终身寿险既支持趸交,又支持年交,其中年交又可以分为3年交、5年交、10年交、15年交和20年交,选项是比较多的,可以满足不同人群的需求。

3、减额交清很实用

当你觉得缴费压力比较大的时候,可以选择申请减额交清,这样后面就不用再交保费了,但合同依然有效。但要注意在合同生效满2年且有现金价值的情况下,才可以用书面的方式进行申请减额交清。

4、价稳步增长,产品利益确定

瑞众鑫传家(瑞享版)终身寿险现金价值写入合同,利益明晰,相应保单年度后,现金价值按约3%增长率递增至终身。

如果您对文中增额终身寿险感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!