每年最高省30%

一、国寿鑫享宝专属商业养老保险(2024版)条款测评!

【投保规则】

投保范围:

凡身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向中国人寿保险股份有限公司投保该保险。

保障期间:终身或长期

缴费方式:趸交、转入、定期追加、不定期追加、企事业单位缴费

等待期:无

初始费用:与保险公司约定,最高不超过所交保险费的5%

个人账户和投资组合账户:

1、投资组合账户(A)

投资组合账户(A)的最低保证利率为年利率 2.0%,对应的日利率为 0.005479%。本投资组合账户在全面评估证券市场的系统性风险和预测大类资产预期收益率基础上,主要配置长期固定收益类资产、少量配置具有投资价值的权益类资产,追求长期稳健的投资收益。

2、投资组合账户(B)

投资组合账户(B)的最低保证利率为年利率 0%,对应的日利率为 0%。本投资组合账户在全面评估证券市场的系统性风险和预测大类资产预期收益率基础上,灵活配置长期固定收益类资产和具有投资价值的权益类资产,在有效控制风险的同时追求长期较高的投资收益。

【保障内容】

养老年金:

1、养老年金领取起始日:与保险公司约定,不得早于60周岁、不得晚于100周岁

2、养老年金领取方式及类型:领取方式为按年(或月)分期领取、一次性领取,领取类型为保证返还账户价值终身领取、固定期限 10(或 15、20、25)年领取。

如投保人以个人养老金资金账户资金购买国寿鑫享宝专属商业养老保险(2024版),但尚未开始领取养老年金,投保人可以申请增加一次性领取养老年金的领取方式(领取金额为领取时的个人账户价值),领取时需同时满足以下全部条件:

(1)被保险人达到保险合同约定的养老年金开始领取年龄;

(2)保险合同未给付任何保险金;

(3)投保人未解除保险合同。

失能护理保险金:

失能护理保险金领取方式及类型:

1、一次性领取:按开始领取失能护理保险金时的个人账户价值一次性给付失能护理保险金。

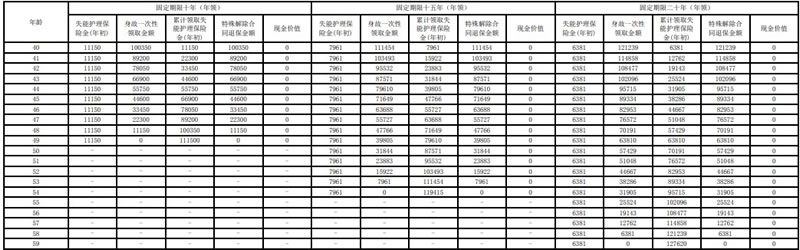

2、固定期限十年(或十五年、二十年)月领(或年领):

根据开始领取失能护理保险金时的个人账户价值和保险公司当时提供的失能护理保险金领取标准表,确定每月(或每年)的失能护理保险金领取金额。在失能护理保险金开始领取日及其后每月(或每年)的对应日,若被保险人生存,按确定的领取金额给付失能护理保险金,直至固定领取期限届满,合同终止。

若被保险人在固定领取期限届满前身故,合同终止,按以下两者中的较大者一次性给付:

(1)固定领取期内尚未给付的失能护理保险金之和(不计利息);

(2)开始领取失能护理保险金时个人账户价值与已给付失能护理保险金之和(不计利息)的差额。

在开始领取失能护理保险金后,不得变更失能护理保险金领取方式。

身故保险金:

被保险人在开始领取养老年金或失能护理保险金前身故,合同终止,保险公司注销个人账户,按领取身故保险金时的个人账户价值一次性给付身故保险金。

保单权益:身故保险金转换年金权益

二、国寿鑫享宝专属商业养老保险(2024版)有什么优势?

1、费用清晰透明

产品收取初始费用,不收取投资组合账户转换费用。

2、保障范围较广

产品提供养老年金、失能护理保险金、身故保险金。

3、交费方式多样

产品提供一次性交付保险费、期交保险费、转入保险费和追加保险费等多种方式。

4、养老年金领取方式可选

产品提供多种养老年金领取方式,包括保证返还账户价值终身月领(或年领)、固定期限十年(或十五年、二十年)月领(或年领)等多种方式。

5、提供多个投资组合账户

保险公司设立投资组合账户(A)和投资组合账户(B),并根据各投资组合账户的投资策略确定相应的资产配置。投保时可以选择一个或两个投资组合账户。

三、国寿鑫享宝专属商业养老保险(2024版)收益如何?

投保人为被保险人投保了国寿鑫享宝专属商业养老保险(2024版),被保险人在40周岁初次发生并经专科医生明确诊断达到约定的失能护理状态,并选择固定期限方式领取失能护理保险金,开始领取失能护理保险金时的个人账户价值为100000元,失能护理保险金领取频率为年领。

以上为案例演示,具体以条款/实际情况为准!

三、商业养老保险与社会养老保险有什么区别?

(1)交费对象和金额:

社保养老:交费对象是个人和企业共同交费,或个人交费。交费金额短期不变,也可能因为政策变化而变化。

商业养老保险:个人自己交费,或家庭成员交费(一般为配偶、子女、父母)。交费金额自己决定,同一产品每年的交费金额不变。

(2)交费时间:

社保养老:一般是交满15年

商业养老保险:可以一次性交清,也可以3、5、10、15、20、25、30年交清。

(3)领取时间和金额:

社保养老:领取时间由政策中的“退休年龄”决定,领取金额由交费金额,交费时间等决定,

政策(各地政策不同)变化时,社保养老一般会上调(已经连续10多年上调,但是后期不知道)

社保养老中的个人账户的部分,因为国家给到的记账利息是不确定的,所以退休后具体是多少也算不出,

社保养老的丧葬费和抚恤金是按照社平工资计算的,这个也跟去世的时间和地区有关。

商业养老保险:在政策范围内,领取时间可以调整,领取金额一般在购买时基本确定。

(4)保障目的和水平:

社保养老:社会养老保险的保障维持在一定的范围,个人之间相差不大,目的是保证参保人员的基本生活。

商业养老保险:商业养老保险可以高交费高保障,人和人之间千差万别,商业养老保险是一种商业行为,是社会保险的补充。

以上就是关于“国寿鑫享宝专属商业养老保险(2024版)怎么样?一篇文章全面了解!”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!