每年最高省30%

中国人寿最新升级推出的国寿鑫享宝专属商业养老保险(2024版),提供养老年金、失能护理金、身故金三金保障,多个投资组合账户自由选择,帮助更好规划退休前后的养老金理财方案。

投保范围:

凡身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向中国人寿保险股份有限公司投保该保险。

保障期间:终身或长期

缴费方式:趸交、转入、定期追加、不定期追加、企事业单位缴费

等待期:无

初始费用:与保险公司约定,最高不超过所交保险费的5%

个人账户和投资组合账户:

1、投资组合账户(A)

投资组合账户(A)的最低保证利率为年利率 2.0%,对应的日利率为 0.005479%。本投资组合账户在全面评估证券市场的系统性风险和预测大类资产预期收益率基础上,主要配置长期固定收益类资产、少量配置具有投资价值的权益类资产,追求长期稳健的投资收益。

2、投资组合账户(B)

投资组合账户(B)的最低保证利率为年利率 0%,对应的日利率为 0%。本投资组合账户在全面评估证券市场的系统性风险和预测大类资产预期收益率基础上,灵活配置长期固定收益类资产和具有投资价值的权益类资产,在有效控制风险的同时追求长期较高的投资收益。

养老年金:

1、养老年金领取起始日:与保险公司约定,不得早于60周岁、不得晚于100周岁

2、养老年金领取方式及类型:领取方式为按年(或月)分期领取、一次性领取,领取类型为保证返还账户价值终身领取、固定期限 10(或 15、20、25)年领取。

如投保人以个人养老金资金账户资金购买国寿鑫享宝专属商业养老保险(2024版),但尚未开始领取养老年金,投保人可以申请增加一次性领取养老年金的领取方式(领取金额为领取时的个人账户价值),领取时需同时满足以下全部条件:

(1)被保险人达到保险合同约定的养老年金开始领取年龄;

(2)保险合同未给付任何保险金;

(3)投保人未解除保险合同。

失能护理保险金:

失能护理保险金领取方式及类型:

1、一次性领取:按开始领取失能护理保险金时的个人账户价值一次性给付失能护理保险金。

2、固定期限十年(或十五年、二十年)月领(或年领):

根据开始领取失能护理保险金时的个人账户价值和保险公司当时提供的失能护理保险金领取标准表,确定每月(或每年)的失能护理保险金领取金额。在失能护理保险金开始领取日及其后每月(或每年)的对应日,若被保险人生存,按确定的领取金额给付失能护理保险金,直至固定领取期限届满,合同终止。

若被保险人在固定领取期限届满前身故,合同终止,按以下两者中的较大者一次性给付:

(1)固定领取期内尚未给付的失能护理保险金之和(不计利息);

(2)开始领取失能护理保险金时个人账户价值与已给付失能护理保险金之和(不计利息)的差额。

在开始领取失能护理保险金后,不得变更失能护理保险金领取方式。

身故保险金:

被保险人在开始领取养老年金或失能护理保险金前身故,合同终止,保险公司注销个人账户,按领取身故保险金时的个人账户价值一次性给付身故保险金。

保单权益:身故保险金转换年金权益

1、费用清晰透明

国寿鑫享宝专属商业养老保险(2024版)投保时收取初始费用,比例与保险公司约定,最高不超过所交保险费的5%,但不收取投资组合账户转换费用。

2、保障范围较广

国寿鑫享宝专属商业养老保险(2024版)提供养老年金、失能护理保险金、身故保险金三金保障,给予客户多样化的保障责任供给,使客户在拥有资金稳健增值收益的同时还可获得丰富多样的保险保障。。

3、交费方式多样

国寿鑫享宝专属商业养老保险(2024版)提供一次性交付保险费、期交保险费、转入保险费和追加保险费、企事业单位缴费等多种方式,不管是用作个人养老金规划投保还是用作企事业养老年金投保都可以。

4、养老年金领取方式可选

国寿鑫享宝专属商业养老保险(2024版)提供多种养老年金领取方式,包括保证返还账户价值终身月领(或年领)、固定期限十年(或十五年、二十年)月领(或年领)等多种方式,满足客户不同的资金管理需求。

5、投资账户转换灵活

国寿鑫享宝专属商业养老保险(2024版)分A、B两个投资组合账户。A账户最低保证利率2%,B账户最低保证利率0%。A、B两个组合账户之间可以相互转换,客户投保时可以选择一个或两个投资组合账户。

中国人寿保险公司也会遵循长期投资、稳健投资、价值投资的原则,优选管理人构建组合,优化资产配置,实现资金的长期保值增值,帮助客户实现养老资金账户安全规范运作,长期稳健收益。

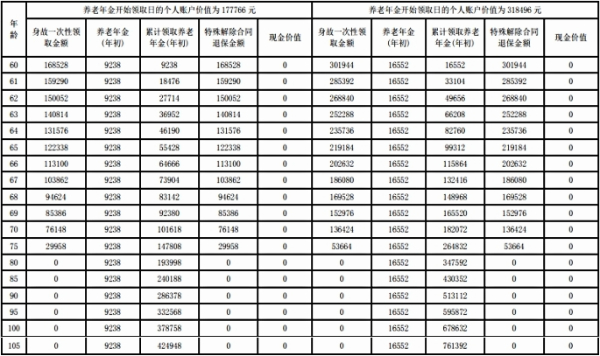

我们以30周岁男性投保国寿鑫享宝专属商业养老保险(2024版)为例,在积累期,期交保险费每年5000元,交费期限30年,分配比例为:投资组合账户(A)50%,投资组合账户(B)50%。被保险人未达到失能护理状态且60周岁后开始领取养老年金(进入领取期),选择的养老年金领取方式为保证返还账户价值终身年领(养老年金领取标准以开始领取养老年金时本公司提供的领取标准表为准)。则他能获得的收益情况如下:

1、积累期:

可以看到,在他35岁起,每年可获得100元的持续奖励金;

即便是以最低结算利率来看,在他33岁起,保单个人账户价值就已经开始超过已交保费了,这个回本速度是相当不错的。

2、领取期:

可以看到,在他60周岁起,每年最少也能领取到9238元的养老年金;

如果按高等结算利率(投资组合账户(A)结算利率 4%,投资组合账户(B)结算利率 5%)计算,他每年可领取16552元的养老年金。

注:

1.上述积累期演示基于保险公司的假设,不代表保险公司的历史经营业绩,也不能理解为对未来的预期。最低保证利率之上的投资收益是不确定的,实际保单账户利益可能低于高等利益演示水平。

2.上述领取期演示基于保险公司目前提供的养老年金领取标准表。这款产品提供的养老年金领取标准表和失能护理保险金领取标准表是不确定的,保险公司可适时调整上述领取标准表,客户开始领取养老年金或失能护理保险金时的具体领取金额根据保险公司当时提供的领取方式和领取标准表确定。养老年金领取标准表和失能护理保险金领取标准表可在保险公司官方网站查询。

3.本产品的养老年金、身故保险金和失能护理保险金,仅给付其中一项。

4.上述演示仅供客户参考,各项保险利益需以条款内容为准。

如果您对“国寿鑫享宝专属商业养老保险(2024版)”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!