每年最高省30%

1、基本医保,一定要交的!

医保是国家给我们提供的基础保障,任何人都要买,作为癌症患者更要买。生病治疗时,它能报销几千到数十万不等的医药费。面对大病,如果超过了基本报销上限,还能使用大病医保。它最大的特点就是:带病投保、终身续保,即使现在已经患癌,还是可以没有限制地买到医保,且报销也不受影响。

2、百万医疗险,优先投保!

癌症还想买保险?这在以前似乎是天方夜谭。

就算是高血压、糖尿病、乳腺/甲状腺结节3级、肺结节、抑郁症等想买保险,一般也都是除外或者拒保,而且还要提交各种资料核保,别说癌症了,但确实有可以买的,小编推荐三款实打实的可以买的和一款健告只限5种疾病的百万医疗险。

第1款:中华蓝鲸百万医疗险:30天-70岁可投,无健康告知,无既往症限制投保,慢病癌症患者也可投,涵盖一般/重疾医疗/特药/质离子/重疾转诊

特别提醒:投保前已罹患的既往症及其并发症,不在保障范围内,新发的可以。一般医疗/重疾医疗/特药/质离子/重疾转诊全覆盖,一般医疗保险金:免赔额可选5000元或1万,重疾医疗保险金/特药/质离子无免赔额。

第2款:众民保普惠百万医疗险,30天-80岁可投,没有健康告知,直接投保,除外已发癌症,二次原发癌症仍可正常报销

人人都可以买,免健告无职业限制,既往症可投可赔(先天性及五大类疾病除外)

亮点1:免健康告知

不限职业投保,这点比较BUG,毕竟绝大部分百万医疗险对健康告知、职业类别都有限制,这一点已经可以PK惠民医疗险了,对于一般既往症,例如一些肺结节、甲状腺结节,等待期后发展为癌症,也是可以赔付的。

亮点2:可投保年龄广

最高可至80岁,加之免健康告知,这样就有很多买不了百万医疗险的客户获得保障。

亮点3:保费不高

0-29岁169元、30-39:418元、40-59:788元、60岁以上1998元

第3款:中银全民保医疗险:癌症病人可以直接买,不需要健康告知,不除外已有既往症,既往症可投可赔,理赔不限医保,一级医院乡镇卫生院也能报!保费仅需239元!

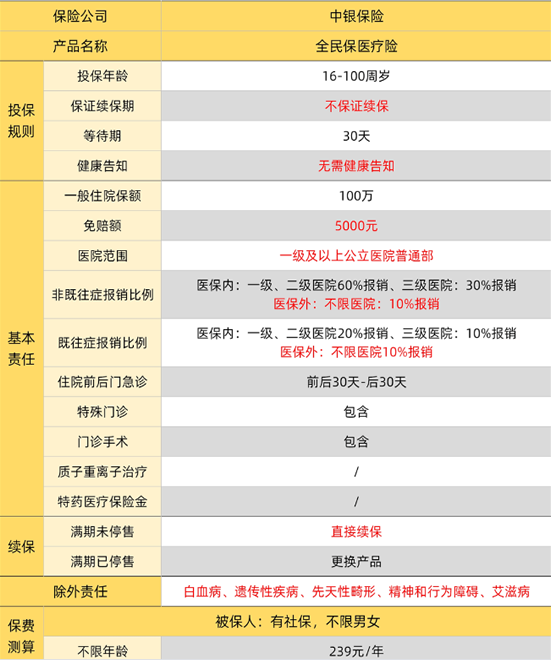

优势1:核保超宽松

中银全民保投保不看既往疾病情况,无需健康告知,人人可投。且最高支持100岁人群投保,年龄覆盖极广。对于很多超高龄人群,是一款非常优秀的产品。

优势2:可保既往症

除5项除外疾病外,全民保支持既往症的报销。既往症在1、2级公立医院社保内20%报销。社保外10%报销。

优势3:医院广泛、免赔额低

全民保支持一级及以上公立医院费用报销。医院报销范围广泛,社区医院看病也可获得费用报销。同时,全民保免赔额仅5000元,远远低于同类产品的1万、2万元免赔额。

优势4:保费恒定

这点和惠民保很像,不论任何年龄,只要投保中银全民保,保费都是239元/年的恒定价格,不因年龄大涨价,不因疾病严重涨价。非常实惠。

以上就是关于“癌症患者可以买什么保险?2024适合癌症患者的3款百万医疗险”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!