每年最高省30%

2024哪款分红型保险最值得买?2024热门分红型保险推荐!

一、中邮悦享盈佳终身寿险(分红型)

中邮悦享盈佳终身寿险(分红型)由中邮人寿承保,支持0至70周岁群体进行投保,覆盖了大部分人生阶段。这款产品提供了身故或全残保险金、投保人意外身故豁免保费等责任,保障内容全面,尽显人性关怀。

中邮悦享盈佳终身寿险(分红型)收益如何?

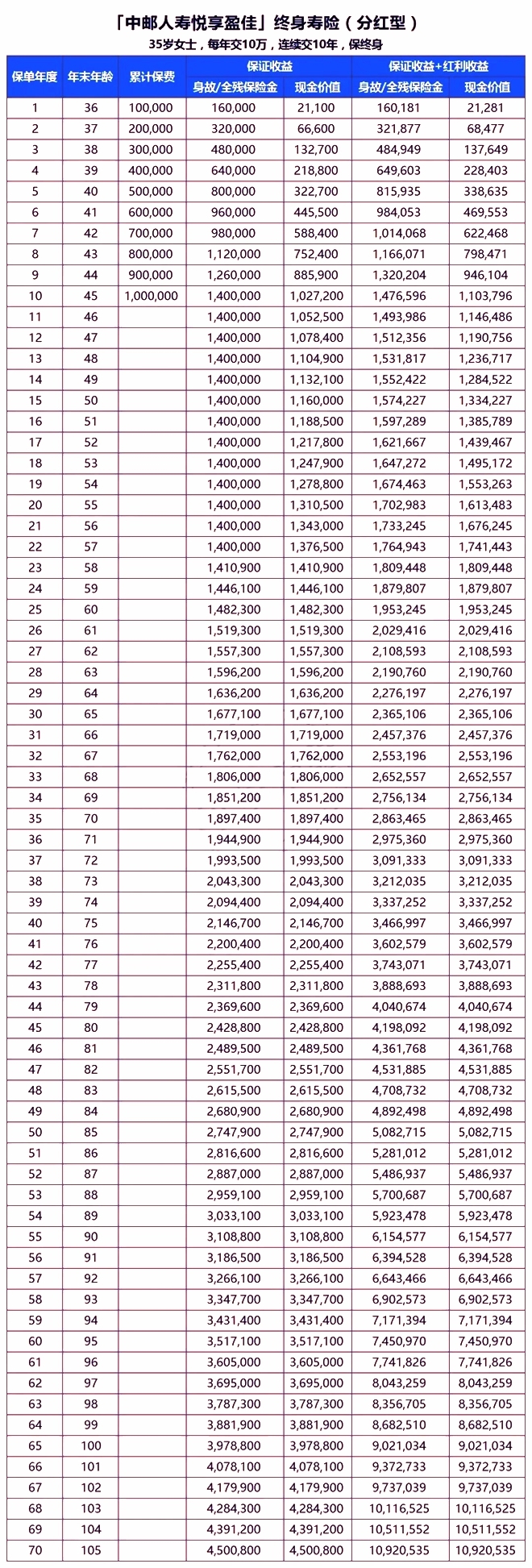

以35岁的王女士为例,每年交10万,连续交10年,总保费100万为例:

1、不带分红的基础收益有多少?

先来看基础利益,不带分红的基础收益包括现金价值、身故或全残保险金。对增额终身寿来说,现金价值、身故或全残保险金都是越高越好。

到45岁时,现金价值102.72万,超过总保费,退保的话保费没有损失;身故或全残保险金140万;

到60岁时,现金价值、身故或全残保险金都是148.23万;

到80岁时,现金价值、身故或全残保险金都是242.88万。

2、带分红的浮动收益有多少?

再来看红利收益,加上分红之后,保单的现金价值、身故或全残保险金都发生了变化。

到45岁时,现金价值110.38万,超过总保费,退保的话保费没有损失;身故或全残保险金147.66万;

到60岁时,现金价值、身故或全残保险金都是195.32万,明显高于保证的基础收益;

到80岁时,现金价值、身故或全残保险金都是419.81万,是基础收益的1.7倍。

需要注意的是,红利收益是不确定的、不保证的,演示的红利收益并不代表保险公司的历史经营业绩,也不代表保险公司对未来经营业绩的预测。如果保险公司的投资管理水平很高,最终的分红实现率有可能超过100%,这意味着实际的红利收益达到甚至超过演示的红利利益。

二、复星保德信星福家终身寿险(分红型)

复星保德信星福家终身寿险(分红型)收益稳定,现价最快第7年超过保费,还能享有分红,对接优质养老社区,此外还含有丰富的保单权益。

复星保德信星福家终身寿险(分红型)收益如何?

我们以30岁男士为例,投保《复星保德信星福家终身寿险(分红型)》,年交1万保费,交3年,本金3万,保终身,有效保额每年以2.5%复利递增,每年分红以官网公布为准,复星保德信星福家(分红型)的收益测算如下:

男士60周岁时,现金价值约8.31万元,是本金的2.77倍。

男士70周岁时,现金价值约12.16万元,是本金的4.05倍。

男士80周岁时,现金价值约17.73万元,是本金的5.91倍。

……

男士100周岁时,现金价值约36.23万元,是本金的12.08倍。

注:以上案例均为演示,实际情况一切以合同条款为准!

三、中意人寿一生中意增额终身寿险(分红型)

中意人寿推出的一生中意增额终身寿险分红型,本质上是定价2.5%的分红型增额终身寿险。但叠加上分红,它的收益就可以超过3.5%了!

中意人寿一生中意增额终身寿险(分红型)收益如何?

我们以30岁男性投保,年交10万为例,看看不同投保方案下的保证利率测算情况:

如果只看保证利益,相比同类产品来说,并不是很高,基本都是在2.2%左右,无限接近2.3%。

但是如果加上分红利益,保单利益直接提升一个档次!50岁时,红利IRR直接破3.2%;60岁时,直接突破3.5%。

这在3%的预定利率限制里面,这个红利IRR说句天花板也不为过!

不过也有很多朋友要问了,这个分红收益不是不保证的吗?最后真的能拿到那么高的收益吗?中意人寿这家保险公司靠谱吗?

事实上,一个保险公司的分红险产品靠不靠谱,我们可以从他们过去几年的红利实现率数据来判断。

红利实现率 = 所有年度派发红利的累计值 ÷ 投保建议书上对应年度的红利累计值

可以简单理解成,检验这个产品是否“言行一致”的指标。

从中意人寿公示的55款产品的历史数据来看,目前的分红实现率也都>100%。

在中意人寿公示的过去5年红利实现率数据中,最低也有100%,最高甚至达到247%!

以上就是关于“2024哪款分红型保险最值得买?2024热门分红型保险推荐!”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!